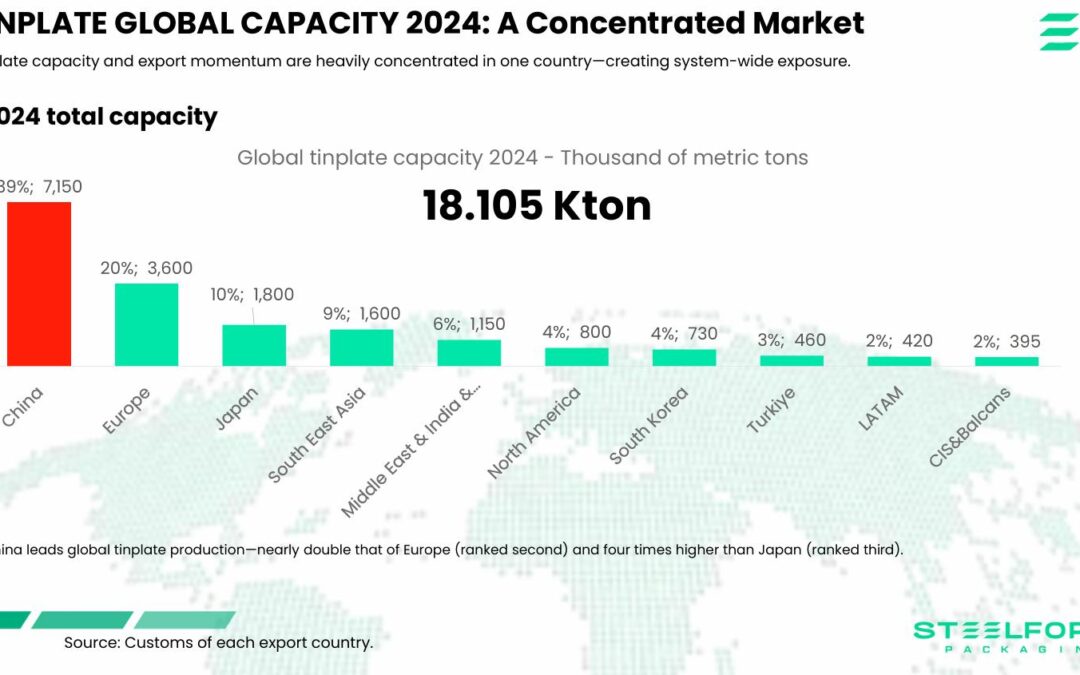

Nel 2025, il mercato internazionale della banda stagnata è dominato dalla Cina, che concentra il 39% della capacità mondiale e stabilisce i prezzi di esportazione, mentre Stati Uniti, Unione Europea e altri paesi applicano dazi e misure antidumping per proteggere le proprie industrie.

La capacità globale di produzione ha raggiunto 18,1 milioni di tonnellate nel 2024, con la Cina che ne produce 7,15 milioni, quasi il doppio dell’Europa e quattro volte più del Giappone. Tra gennaio e maggio 2025, l’82% dell’aumento mondiale delle esportazioni è provenuto dalla Cina, consolidando la sua posizione di principale fornitore globale.

Il commercio di importazioni ha totalizzato 5,43 milioni di tonnellate, guidato dall’Europa (38%), seguita dal Nord America (25%) e dall’Asia (24%). La Cina ha mantenuto prezzi di esportazione competitivi, mentre i dazi e le misure di difesa commerciale negli Stati Uniti, nell’UE e in altri mercati cercano di bilanciare la concorrenza.

Con l’entrata in vigore del CBAM (Carbon Border Adjustment Mechanism) — un meccanismo di adeguamento del carbonio alle frontiere promosso dall’Unione Europea — nel 2026, che richiederà certificati di emissione di carbonio, i produttori dovranno adattarsi a una doppia pressione: i dazi tradizionali e i costi ambientali, favorendo coloro che operano con un minore impatto ambientale.

La Cina imporrà una tariffa dell’84% sulle importazioni dagli USA

La Cina imporrà una tariffa dell’84% sulle importazioni dagli USA

L’alluminio americano sostiene la libertà tariffaria mentre Trump dice che imporrà tariffe a Canada e Messico

L’alluminio americano sostiene la libertà tariffaria mentre Trump dice che imporrà tariffe a Canada e Messico

Gli Stati Uniti chiudono le frontiere all’alluminio fuso proveniente da Cina, Russia, Iran e Bielorussia

Gli Stati Uniti chiudono le frontiere all’alluminio fuso proveniente da Cina, Russia, Iran e Bielorussia

L’UE PERDE IL 50% DELLA PRODUZIONE DI ALLUMINIO PRIMARIO

L’UE PERDE IL 50% DELLA PRODUZIONE DI ALLUMINIO PRIMARIO

AKZONOBEL SI PREPARA AD APRIRE UN NUOVO CENTRO LOGISTICO IN CINA

AKZONOBEL SI PREPARA AD APRIRE UN NUOVO CENTRO LOGISTICO IN CINA

LA CINA PUNTA A GUIDARE IL MERCATO GLOBALE DELLA ROBOTICA CON UN AMBIZIOSO PIANO QUINQUENNALE

LA CINA PUNTA A GUIDARE IL MERCATO GLOBALE DELLA ROBOTICA CON UN AMBIZIOSO PIANO QUINQUENNALE

LA CINA COSTRINGE LE SUE IMPRESE STATALI A RIDURRE IL CONSUMO DI ENERGIA

LA CINA COSTRINGE LE SUE IMPRESE STATALI A RIDURRE IL CONSUMO DI ENERGIA

L’INDUSTRIA EUROPEA SI OPPONE ALLA SOSPENSIONE DELLE MISURE ANTIDUMPING DELL’UE SUI PRODOTTI LAMINATI DALLA CINA

L’INDUSTRIA EUROPEA SI OPPONE ALLA SOSPENSIONE DELLE MISURE ANTIDUMPING DELL’UE SUI PRODOTTI LAMINATI DALLA CINA

La Cina ha eliminato i rimborsi IVA sulle esportazioni di acciaio

La Cina ha eliminato i rimborsi IVA sulle esportazioni di acciaio

Il settore dell’alluminio si prepara all’aumento della domanda e dei prezzi

Il settore dell’alluminio si prepara all’aumento della domanda e dei prezzi