De una manera simple de desarrolla en forma de cuadro, el calculo del costo variable de una tapa, partiendo de los consumos necesarios para su fabricación.

INTRODUCCIÓN

Un dato fundamental, que debe ser conocido por el fabricante de envases, es el costo de los productos elaborados en sus instalaciones. Dedicamos este trabajo a la explicación de cómo calcular, de una forma sencilla, el costo de una tapa o fondo convencional. En otros artículos, se detallará el mismo cálculo, en el caso de un envase completo.

Este costo denominado estándar, o también costo variable o directo, comprende la evaluación de los componentes directos, que intervienen en la producción específica de este elemento. Después se tendrá que tener en cuenta otros sumandos, que habrá que agregar al mismo, para tener el costo completo. Más adelante entraremos en la definición de ellos.

CÁLCULO DE DATOS PREVIOS

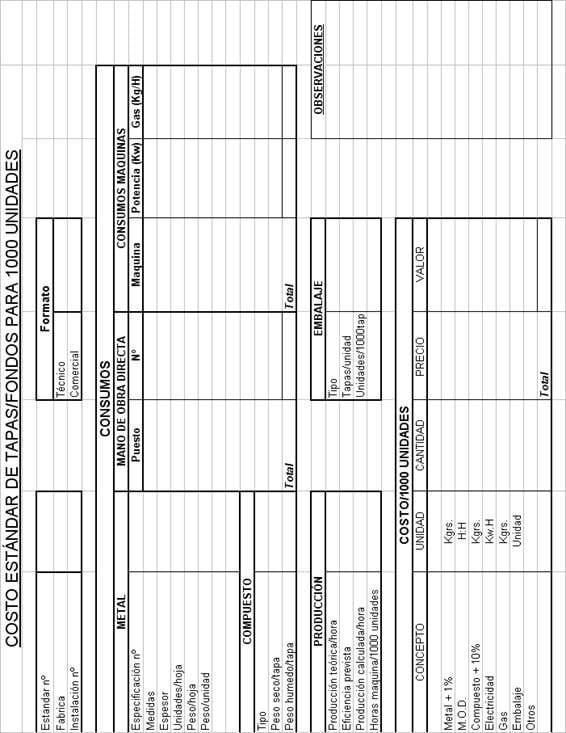

Al final de este escrito, en la figura nº 1 aparece un estadillo, donde se resume toda la operativa a seguir para realizar este cálculo. Comentaremos los diferentes parámetros del mismo. La ejecutoria supone inicialmente rellenar las casillas del cuadro con una serie de datos básicos, después realizar con los mismos unas cuantas operaciones que nos conducirán al costo.

El cálculo se realiza para mil unidades, ya que el costo unitario suele muy pequeño, y además las cantidades de tapas/fondos que se manejan en la industria, suelen ser siempre múltiplos de mil.

1º.- En un primer recuadro aparecen tres datos rellenar:

– Estándar nº: Es un numero de orden para identificar el costo

– Fabrica: En el caso de que se trate de una empresa con varios centros de trabajo, permitirá indicar en que fabrica se realiza la actividad.

– Instalación nº: Las líneas de producción se les suele designar con un código (número o letra). Se indicará el correspondiente a la tapa objeto del cálculo.

2º.- En el siguiente recuadro se reflejan las designaciones del Formato calculado

– Técnica: Indica sus medidas, por ejemplo “tapas diámetro 73”.

– Comercial: Refleja su uso, por ejemplo “tapas para envase 1/2Kg”.

3º.- Entramos en el capitulo de Consumos, que aporta datos de los diferentes gastos, que deberemos rellenar en esta parte del estadillo, como son:

- A) Metal:

– Especificación nº: Se refiere al código interno de la hoja de especificaciones del metal.

– Medidas: Se indicaran las dimensiones de la hoja usada en milímetros.

– Espesor: Grosor de la hoja en mm.

– Unidades/hoja: Cantidad de tapas que se obtienen por hoja.

– Peso/hoja: Expresado en grs.

– Peso/Unidad: Resultado de dividir el Peso/hoja entre Unidades/hoja. Se expresa en grs.

- B) Compuesto:

– Tipo: Indicar clase, fabricante y referencia. Por ejemplo: “Base agua Grace OP 770”.

– Peso seco/tapa: Especificación definida para el tipo de tapa expresado en grs.

– Peso húmedo/tapa: Igual al peso seco dividido por el % de sólidos que tenga el compuesto en estado líquido.

- C) Mano de obra directa:

– En la columna Puesto se relacionaran los diferentes puestos de trabajo en la instalación: Por ejemplo: mecánico, prensista, embalador, etc.

– En la columna Nº, se reflejará la cantidad de personas que realizan esta tarea. Cuando el puesto sea compartido con otras instalaciones, se indicara la fracción de él usada en esta línea. En general se debe huir de puestos compartidos, pues si una de las instalaciones está parada, supone un mal aprovechamiento del operario. Es mejor crear unidades, independientes unas de otras, con uno o varios operadores, entrenados en las diferentes funciones, con una buena carga de trabajo cada uno. Se totalizará la mano de obra directa al final de esta columna.

- D) Consumos de maquinas

– Maquina: Se hará un listado de las maquinas que componen la instalación: Scroll, Unión, Prensa, Rizadora, Engomadora, etc.

– Energía eléctrica: Se anotará en cada casilla la potencia instalada en Kw de cada maquina. Puede determinarse consultando su manual.

– Gas: Si se utiliza el mismo, por ejemplo en el horno de la engomadora, también se anotará su consumo en la casilla correspondiente a la maquina en cuestión. La cantidad consumida también lo suele proporcionar el fabricante del equipo.

4º.- Determinamos ahora el tiempo real para la Producción de 1000 tapas/fondos.

– Producción teórica/hora: Vendrá defina por la velocidad teórica de producción de la instalación, que a su vez la limitará la maquina más lenta de la línea.

– Eficiencia prevista: Es el rendimiento real en % que la instalación obtiene, determinado por comparación de la producción real y la teórica durante un periodo largo de producción.

– Producción calculada/hora: Obtenida por el producto de la Producción teórica y la Eficiencia prevista.

– Horas maquina/1000 unidades: Determinada a partir de la Producción calculada/hora.

5º.- Embalajes.

– Tipo: Se indicara el medio empleado: Bolsa de plástico, bolsa de papel, cajas de cartón, etc.

– Tapas/unidad: Debe reflejar la cantidad de tapas que cabe en cada unidad de embalaje.

– Unidad/1000 tapas: Nº de embalajes consumidos por cada 1000 elementos.

CÁLCULO DEL COSTO ESTÁNDAR

Entramos en la parte final del cálculo, en él vamos a hacer uso de los datos obtenidos hasta ahora. Volvemos a repetir que la determinación se realiza para mil unidades. En el recuadro inferior rellenaremos en primer lugar en la segunda columna las cantidades consumidas de cada componente, en la tercera su precio y en la cuarta el producto de ambas, que una vez sumado nos dará el valor final del costo.

La única que merece ser comentada es la segunda.

– Metal + 1%: Consumo de metal (hojalata, TFS, aluminio) por 1000 unidades. Es el producto del dato “Peso/Unidad” por 1000, incrementado en un 1% que absorbe las perdidas por desperdicios.

– M.O.D.: Nº de personas x Horas maquina/1000 unidades.

– Compuesto + 10%: Peso húmedo/tapa X 1000 con un incremento del 10% para pérdidas.

– Electricidad: Gasto de energía eléctrica. Producto de la Potencia instalada en Kw X Horas maquina/1000 unidades

– Gas: Consumo de gas = Gas (Kgrs/H) X Horas maquina/1000 unidades

– Embalaje=Embalaje/1000 unidades

– Otros: Se indicará si la tapa lleva algún otro elemento, como gollete, asa, etc. reflejando su costo incluyendo en el mismo su colocación. Habrá sido necesario haber calculado previamente el costo estándar de este elemento.

El costo obtenido lógicamente no representa el costo total de la tapa. Para llegar al costo completo de la misma seria necesario incorporar a continuación una serie de costos fijos, como:

A)

– Reparación y Mantenimiento

– Control de Calidad

– Almacenes

– Mano de obra indirecta

– Repuestos

– Etc.

Es decir lo que se entiende como Gastos Generales fijos de la fábrica.

- B) Gastos financieros

- C) Gastos comerciales

- D) Amortizaciones

- E) Licencias y royalty

- F) Otros

Todos ellos se deben conocer previamente y se añaden en forma de porcentaje.

Realmente para las tapas no se suele añadir estos gastos, salvo que se vendan de forma independiente del envase. Lo normal es que formen parte del envase y por tanto, habría que calcular el costo estándar del envase con sus dos tapas incorporadas y al conjunto añadirle estos complementos. Esto será objeto de otro trabajo.

Figura nº 1

ESTUDIO DE PRECIOS DE GOMA APLICADA

ESTUDIO DE PRECIOS DE GOMA APLICADA

Cálculo teórico del volumen de goma necesaria para el cierre de un envase metálico

Cálculo teórico del volumen de goma necesaria para el cierre de un envase metálico

CALCULO DEL COSTO ESTÁNDAR DE UN ENVASE «TRES PIEZAS»

CALCULO DEL COSTO ESTÁNDAR DE UN ENVASE «TRES PIEZAS»

INFLUENCIA DEL ALA DEL FONDO O DE LA TAPA EN EL DOBLE CIERRE

INFLUENCIA DEL ALA DEL FONDO O DE LA TAPA EN EL DOBLE CIERRE

FICHA TÉCNICA DE PRODUCTO: TAPAS

FICHA TÉCNICA DE PRODUCTO: TAPAS

DETERMINACIÓN DEL CORTE DE UN FONDO-TAPA

DETERMINACIÓN DEL CORTE DE UN FONDO-TAPA

ESPECIFICACIÓN DE HOJALATA PARA TAPAS

ESPECIFICACIÓN DE HOJALATA PARA TAPAS

0 comentarios