饮料用金属罐的市场研究

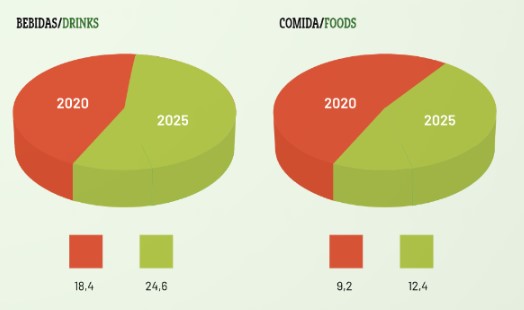

在全球范围内,预计饮料细分市场将主导金属食品和饮料罐市场,份额为 66.8%,专家认为到 2025 年将达到 246 亿美元。 促进食品和饮料行业金属罐全球市场增长的关键因素之一是这种包装所提供的优势。

一个明显的例子是在碳酸软饮料和酒精饮料(如啤酒和葡萄酒)中大量使用铝罐,这使得饮料领域在应用方面占据主导地位。

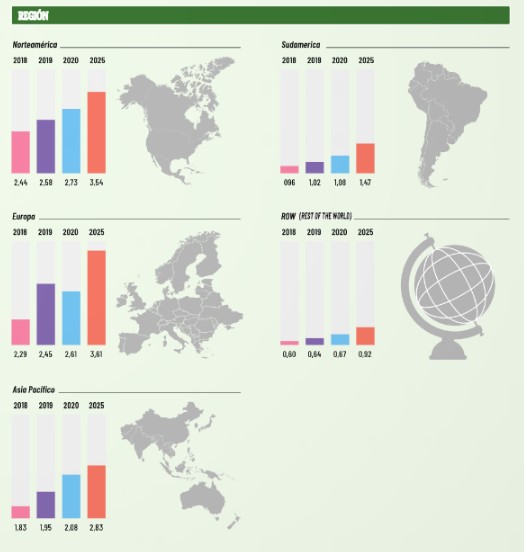

自 2018 年以来,北美继续主导金属食品罐市场,这一趋势将持续多年。这种领导地位的主要原因之一是对金属罐制造商的高度存在做出反应。 2018 年,市场规模达到 24.4 亿美元,略有增长,直到 2025 年达到 35.4 亿美元左右。

排名第二的是 欧洲营业额约22.9亿美元,但预计欧洲大陆将率先超越北美,以 36.1 亿美元的百分比超过增长预测,这代表着五年内 6.7% 的和谐增长,是所分析的大陆中最重要的。

紧随其后的是亚太地区,估计数量为 18.3 亿美元,超过 20.8 亿美元,增长 6.4%。

最后,南美洲是销量较低的大陆,接近 0.96%,是相对于其竞争对手增长最少的大陆,增长预测为 14.7 亿美元。 以非洲和阿拉伯联合酋长国为例,它从 2018 年的 81.2 亿台增加到 123.7 亿美元,相当于 5 年的 6.2%。

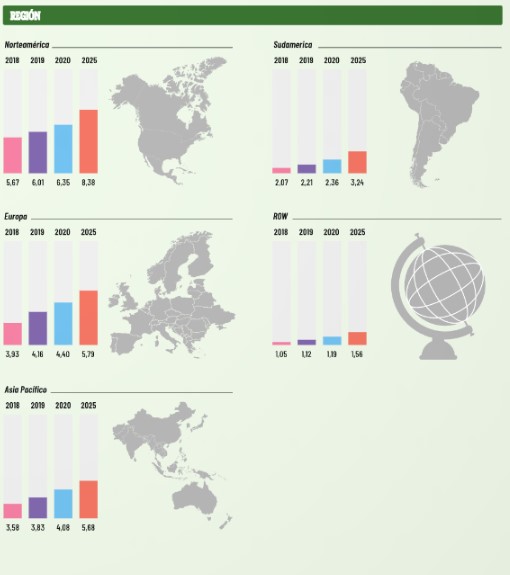

到 2025 年的全球预测(十亿美元)

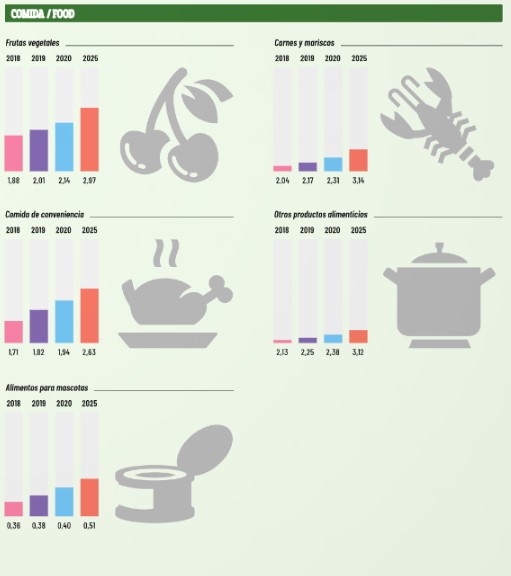

食品罐由钢制成,内部衬有锡,以减少填充物与钢的接触。 通过这种方式,锡涂层减少了腐蚀的机会,同时有助于保持产品的质量。 从这个意义上说,世界食品罐头市场被细分为五个主要子部分,其中突出的是:蔬菜水果、外卖食品、宠物食品、肉类和海鲜以及其他食品。

就蔬菜水果而言,这类食物因其高购买力已成为发达国家人类饮食的重要组成部分。 确切地说,技术创新已经为几乎全年食用水果和蔬菜找到了重要的替代品。 在这种情况下,2018 年的交易量为 18.8 亿美元,而 2020 年的增长达到了 21.4 亿美元。

就外卖而言,预制食品市场预计将在未来几年录得显着增长,特别是如果我们专注于即食 (RTE) 零食和即食 (RTS) 食品。 此外,对沙拉酱、酱汁、汤和即食食品的需求也在增加。 2018年该类产品需求量达到17.1亿美元,预计三年后需求量将达到26.3亿美元。

就宠物食品而言,它正在推动金属罐市场的增长。 我们发现自己处于宠物营养至关重要的当前环境中,这就是为什么每次都在努力提高这些罐头食品的质量和营养价值的原因。 在这一领域, 2018 年的交易量为 3.6 亿美元,但预计到 2015 年的增长将达到 5.2%。

另一个增长最快的产品是对包装肉类和海鲜的需求,对此的需求有所增加。 转化为数据,2018 年这一细分市场的交易量接近 20.4 亿美元,但预计到 2025 年这一交易量将达到 31.4 亿美元。

最后,当前市场需求的另一种产品是与用不同形状和尺寸的金属罐包装的烘焙和糖果产品相关的产品,例如饼干、巧克力和饼干。 从数字上看,这意味着2018 年这部分罐装食品的销售额为 21.3 亿美元,尽管预计未来三年将超过 312 万美元的三位数。

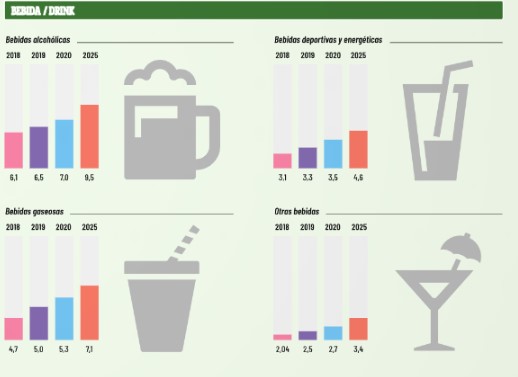

酒精饮料消费量的增加意味着与饮料罐市场增长相关的显着增长。 确切地说,鉴于消费者需求的快速变化,这可以迫使包装公司提供有利可图的解决方案。 在它们的众多优点中,增加的强度和刚性使这些容器能够以可忽略的产品损失高速填充。

由于金属容器的堆叠能力,金属容器还可以最大限度地优化存储和运输过程中的空间。 金属包装不易折断,再加上它具有固有的强度,因为这种金属包装,无论是空的还是满的,都可以堆叠起来,最大限度地利用存储空间。

在酒精饮料的情况下, 该细分市场在 2018 年达到的营业额接近 61 亿美元,这一增长在接下来的几年中逐渐增加,直到达到 2025 年的 95 亿美元的预测,即增长 6.4%最近几年。

在软饮料的情况下, 2018 年,该细分市场的商业交易额达到 47 亿美元,根据预测,到 2025 年将达到创纪录的 71 亿美元,这意味着在这五年期间增长了 6.0%。

最后,能量和运动饮料也获得了更大的市场份额,尤其是在年轻消费者中。 2018年的交易量约为24亿美元,预计未来两年这一数字将超过34亿美元

与食品市场一样,北美也继续引领金属罐的需求,这一趋势在未来几年将几乎翻倍。 数据上,2018 年这一细分市场的移动量为 56.7 亿美元,但预计到 2025 年将达到 83.8 亿美元。

以欧洲为例, 2018 年为 39.3 亿美元,而预计 2025 年销量将增加近 57.9 亿台。 在亚太地区,销量为 35.8 亿美元,这个数字一直在小幅增长,预计未来几年将达到 56.8 亿台。 参考南美洲,美元数量为 2.07 美元,而 2025 年为 32.4 亿美元。 在包括非洲大陆和阿拉伯联合酋长国在内的其他国家/地区,这一数字下降了一半,2018 年为 10.5 亿美元,尽管预计 2025 亿美元的数字接近 1.56。

结论:受原材料和劳动力因素影响的金属成本在此期间一直保持稳定,因此与其他包装材料相比,金属成为更具成本效益的材料。 因此,金属包装的优势和低廉的价格提供了充足的机会,在预测期内,用于食品和饮料的金属罐市场可能会进一步增长。 饮料板块在 2017 年占据了最大的市场份额,占据了近 76% 的市场份额。 在这一领域,最终用户有望在预测期内主导全球市场。

0条评论