É desenvolvido como uma tabela, o cálculo do custo variável de um recipiente tipo “três peças” – corpo, tampa e fundo -, a partir dos consumos necessários para a sua fabricação.

ANTECEDENTES

Continuamos aqui o trabalho já publicado: – Cálculo do custo padrão de uma tampa

. Se o leitor não o leu, é aconselhável fazê-lo, porque este novo se baseia no anterior, e praticamente um é uma continuação do outro.

Os comentários feitos naquele sobre a necessidade de conhecer o custo variável de uma tampa, também são extensíveis à embalagem e não vamos insistir mais sobre isso, passando diretamente para o desenvolvimento do cálculo.

CÁLCULO DOS DADOS PRELIMINARES

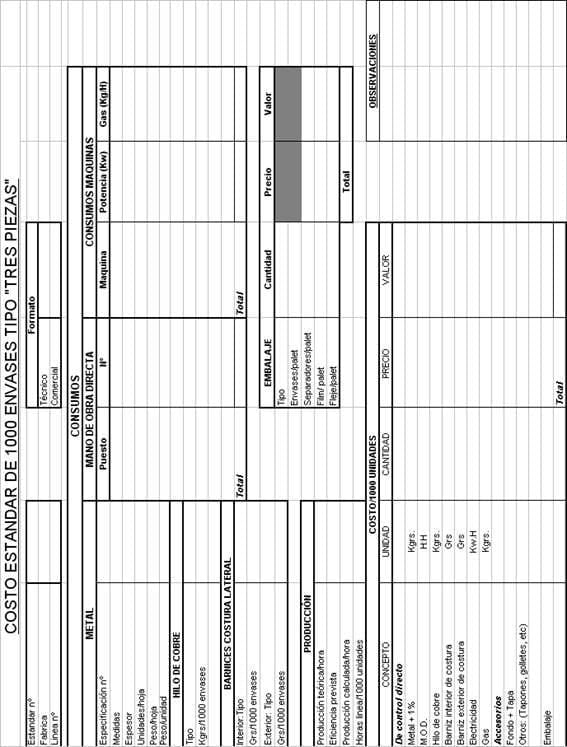

No final deste documento, na figura nº 1, há um estádios, onde estão resumidas todas as operações a seguir para fazer este cálculo. Vamos comentar os diferentes parâmetros dos mesmos de uma forma muito resumida, uma vez que já estavam lustrados no caso paralelo do custo de uma tampa. A execução envolve inicialmente o preenchimento das caixas da tabela com uma série de dados básicos, depois realizar algumas operações com eles que nos levarão ao custo.

O cálculo é feito para mil unidades, uma vez que o custo unitário é normalmente muito pequeno, e também as quantidades de containers que são manuseados na indústria, são sempre múltiplos de mil.

Os comentários sobre as caixas:

1º.- Padrão, fábrica e linha

2º – Formato técnico e comercial

3º – Consumo: Metal, fio de cobre, vernizes, mão-de-obra direta, energia e gás.

4º.- Produção

são as mesmas indicadas para as tampas, com a única excepção de substituir o consumo de composto pelo de cobre filho, verniz interno e verniz externo da costura lateral.

Para calcular o consumo de fio de cobre, partimos da velocidade de soldagem e do número de contentores por minuto. A partir destes dados determinamos os metros de fio consumidos por mil contentores, que multiplicados pela sua secção e a densidade do cobre nos dará o seu peso.

Para estabelecer a quantidade de verniz utilizado é melhor agir com médias reais de consumo durante um certo período. O custo dos solventes de desbaste e limpeza também deve ser incluído no custo dos revestimentos líquidos – revestimentos exteriores.

5º – Embalagem.

Algumas das embalagens são frequentemente reutilizadas, tais como paletes e divisórias de cartão. Neste caso é necessário apenas levar em conta o demérito do mesmo em cada utilização, para isso é necessário conhecer o número médio de ciclos que cada componente é utilizado. Outras peças como o plástico e as cintas são de utilização única, pelo que o seu valor total deve ser incluído no custo.

CUSTEIO PADRÃO

A caixa abaixo resume os dados obtidos anteriormente e permite determinar o custo para 1.000 unidades. Para isso vamos preencher na primeira coluna as quantidades consumidas de cada componente, incluindo o custo padrão de uma tampa e um fundo previamente calculado, na terceira o seu preço e na quarta o produto de ambos, o que uma vez adicionado nos dará o valor final do custo.

Dispensamos outros comentários, pois seriam semelhantes aos que foram feitos para o cálculo das tampas.

Como mencionado acima, o custo obtido logicamente não representa o custo total do pacote. Para chegar ao custo total, seria necessário incorporar uma série de custos fixos, como por exemplo:

A)

– Reparação e Manutenção

– Controle de Qualidade

– Armazéns

– Trabalho indireto

– Peças de reposição

– Etc.

Ou seja, o que é entendido como Despesas Gerais fixas da fábrica.

- B) Despesas financeiras

- C) Despesas comerciais

- D) Amortizações

- E) Licenças e royalties

- F) Outros

Todos eles devem ser conhecidos com antecedência e são adicionados como uma percentagem.

Figura 1: Planilha de cálculo de custos padrão para 100 pacotes do tipo “três peças

Cálculo teórico do volume de borracha necessário para o fechamento de um recipiente metálico.

Cálculo teórico do volume de borracha necessário para o fechamento de um recipiente metálico.

CONTROLE DIMENSIONAL DE RECIPIENTES DE TRÊS PEÇAS

CONTROLE DIMENSIONAL DE RECIPIENTES DE TRÊS PEÇAS

LINHA PARA RECIPIENTES DE BEBIDAS “TRÊS PEÇAS”.

LINHA PARA RECIPIENTES DE BEBIDAS “TRÊS PEÇAS”.

FICHA DE PRODUTO: EMBALAGEM “TRÊS PEÇAS”.

FICHA DE PRODUTO: EMBALAGEM “TRÊS PEÇAS”.

ESPECIFICAÇÃO DA FOLHA-DE-FLANDRES PARA CORPOS DE CONTENTORES DE “3 PEÇAS

ESPECIFICAÇÃO DA FOLHA-DE-FLANDRES PARA CORPOS DE CONTENTORES DE “3 PEÇAS

DWI RECIPIENTES DE DUAS PEÇAS

DWI RECIPIENTES DE DUAS PEÇAS

DRD EMBALAGEM DE DUAS PEÇAS

DRD EMBALAGEM DE DUAS PEÇAS

COMPARAÇÃO ENTRE EMBALAGENS DE 2 A 3 PEÇAS

COMPARAÇÃO ENTRE EMBALAGENS DE 2 A 3 PEÇAS

CÁLCULO DO CUSTO PADRÃO DE UMA COBERTURA

CÁLCULO DO CUSTO PADRÃO DE UMA COBERTURA

0 Comments