تم تطوير حساب التكلفة المتغيرة لحاوية من نوع “ثلاث قطع” – الهيكل والغطاء والقاع – في شكل جدول ، بناءً على الاستهلاك اللازم لتصنيعها.

خلفية

نواصل هنا العمل المنشور بالفعل: – حساب التكلفة القياسية للغطاء

. إذا لم يختر القارئ نفس الشيء ، فمن الملائم أن يفعل ذلك ، لأن هذا الجديد يجلس فوق الآخر ، وعمليًا واحد هو استمرار للآخر.

التعليقات الواردة في هذا التعليق حول الحاجة إلى معرفة التكلفة المتغيرة للغطاء ، قابلة للتوسيع أيضًا للحاوية ولن نصر على ذلك بعد الآن ، بالذهاب مباشرة إلى تطوير الحساب.

حساب البيانات السابقة

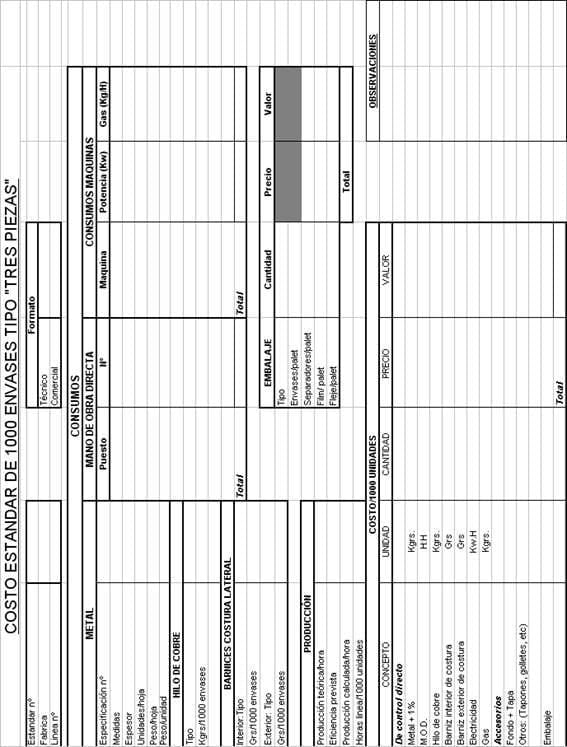

في نهاية كتابة هذه السطور ، في الشكل رقم 1 ، يوجد بيان يلخص جميع العمليات التي يجب اتباعها لتنفيذ هذا الحساب. سنعلق على المعلمات المختلفة لنفسها بطريقة مختصرة للغاية ، حيث تم لمعانها بالفعل في الحالة الموازية لتكلفة الغطاء. يتضمن التنفيذ في البداية ملء مربعات الجدول بسلسلة من البيانات الأساسية ، ثم تنفيذ بعض العمليات معهم والتي ستؤدي إلى التكلفة.

يتم الحساب لألف وحدة ، لأن تكلفة الوحدة عادة ما تكون صغيرة جدًا ، كما أن كميات الحاويات التي يتم التعامل معها في الصناعة عادة ما تكون مضاعفات الألف.

تعليقات على الصناديق:

1º. – المعيار والمصنع والخط

ثانياً: الشكل الفني والتجاري

3º.- الاستهلاك: المعادن والأسلاك النحاسية والورنيش والعمالة المباشرة والطاقة والغاز.

الرابع. – الإنتاج

وهي مماثلة لتلك المذكورة للأغلفة ، مع الاستثناء الوحيد لاستبدال استهلاك المركب باستهلاك النحاس والورنيش الداخلي والورنيش الخارجي للدرز الجانبي.

لحساب استهلاك الأسلاك النحاسية ، تكون نقطة البداية هي سرعة اللحام وعدد الحاويات في الدقيقة. من هذه البيانات ، يتم تحديد عدادات الأسلاك المستهلكة لكل ألف حاوية ، والتي يتم ضربها في قسمها وستعطينا كثافة النحاس وزنه.

لتحديد كمية الورنيش المستخدمة ، من الأفضل العمل مع متوسطات الاستهلاك الحقيقي خلال فترة معينة. في الورنيش السائل – الخارجي – من الضروري أيضًا تضمين حساب التخفيف وتنظيف المذيبات.

5.- التعبئة والتغليف.

يُعاد استخدام جزء من العبوة بشكل متكرر ، مثل المنصات وفواصل الكرتون. في هذه الحالة ، من الضروري فقط مراعاة عيبهم في كل استخدام ، لذلك من الضروري معرفة متوسط عدد الدورات التي يستخدمها كل مكون. جزء آخر ، مثل البلاستيك والشرائط ، للاستخدام الفردي ، وبالتالي يجب تضمين قيمتها الكاملة في التكلفة.

حساب التكلفة القياسية

يلخص المربع السفلي البيانات التي تم الحصول عليها مسبقًا ويسمح بتحديد تكلفة ألف وحدة. للقيام بذلك ، سنقوم أولاً بملء الكميات المستهلكة لكل مكون في العمود الثاني ، بما في ذلك التكلفة القياسية للغطاء والقاع المحسوب مسبقًا ، في الثالث سعره وفي الرابع منتج كليهما ، والذي تمت إضافته مرة واحدة سيعطينا القيمة النهائية للتكلفة.

نحن نفعل ذلك بدون مزيد من التعليقات لأنها ستكون مماثلة لتلك التي تم إجراؤها لحساب الحدود القصوى.

كما ذكرنا سابقًا ، لا تمثل التكلفة التي تم الحصول عليها منطقيًا التكلفة الإجمالية للحاوية. للوصول الى التكلفة الكاملة سيكون من الضروري بعد ذلك دمج سلسلة من التكاليف الثابتة ، مثل:

إلى)

– إصلاح وصيانة

– سؤال وجواب

– المستودعات

– العمالة غير المباشرة

– قطعة منفصلة

– الخ.

أي ما يُفهم على أنه مصاريف عامة ثابتة للمصنع.

- ب) المصاريف المالية

- ج) مصاريف العمل

- د) الإطفاء

- هـ) التراخيص والإتاوة

- و) آخرون

يجب أن يكون كل منهم معروفًا مسبقًا ويجب إضافته كنسبة مئوية

الشكل رقم 1: بيان لحساب التكلفة المعيارية لـ 100 حاوية نوع “ثلاث قطع “

تعلن شركة Sensory Analytics عن منح ثلاث براءات اختراع جديدة

تعلن شركة Sensory Analytics عن منح ثلاث براءات اختراع جديدة

التكلفة الإجمالية لخط إنتاج علب المشروبات الغازية

التكلفة الإجمالية لخط إنتاج علب المشروبات الغازية

نسبة المرتفعات في تصنيع حاويات الأيروسول

نسبة المرتفعات في تصنيع حاويات الأيروسول

حساب النرد رمش

حساب النرد رمش

خط لحاويات المشروبات “ثلاث قطع”

خط لحاويات المشروبات “ثلاث قطع”

حساب التشكيل الجانبي لقص التمرير

حساب التشكيل الجانبي لقص التمرير

ورقة بيانات المنتج: حاويات “ثلاث قطع”

ورقة بيانات المنتج: حاويات “ثلاث قطع”

مواصفات الصفيح لهيكل التغليف “3 قطع”

مواصفات الصفيح لهيكل التغليف “3 قطع”

حساب التكلفة القياسية للغطاء

حساب التكلفة القياسية للغطاء

مواصفات الخزان للكبسولات

مواصفات الخزان للكبسولات

0 Comments