एक सरल तरीके से, यह एक तालिका के रूप में विकसित होता है, इसके निर्माण के लिए आवश्यक खपत के आधार पर एक ढक्कन की परिवर्तनीय लागत की गणना।

परिचय

जानकारी का एक मूलभूत टुकड़ा, जिसे पैकेजिंग निर्माता द्वारा जाना जाना चाहिए, इसकी सुविधाओं में उत्पादित उत्पादों की लागत है। हम इस काम को इस स्पष्टीकरण के लिए समर्पित करते हैं कि साधारण तरीके से पारंपरिक टॉप या बॉटम की लागत की गणना कैसे की जाए। अन्य लेखों में, पूर्ण कंटेनर के मामले में समान गणना विस्तृत होगी।

इस लागत को मानक, या चर या प्रत्यक्ष लागत भी कहा जाता है, इसमें प्रत्यक्ष घटकों का मूल्यांकन शामिल है, जो इस तत्व के विशिष्ट उत्पादन में शामिल हैं। बाद में, अन्य परिशिष्टों को ध्यान में रखना होगा, जिन्हें इसमें जोड़ना होगा, ताकि पूरी लागत हो। बाद में हम उनकी परिभाषा में जाएंगे।

पिछले डेटा की गणना

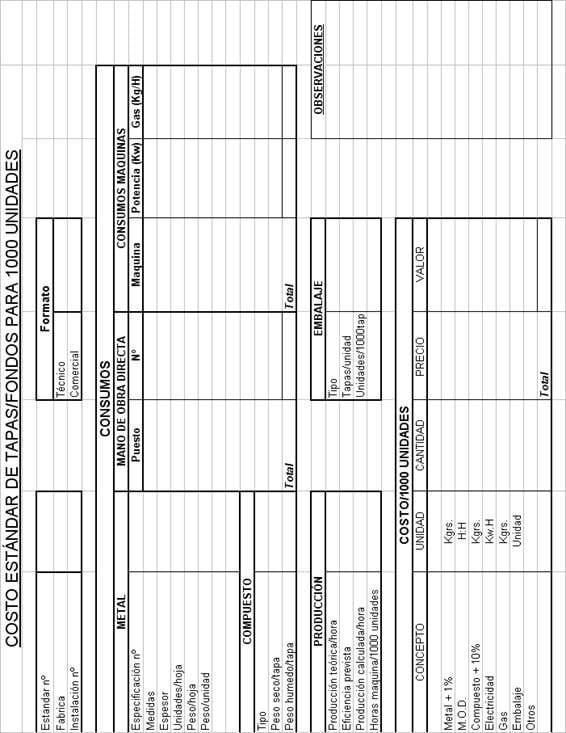

इस लेखन के अंत में, चित्र 1 एक बयान दिखाता है, जो इस गणना को पूरा करने के लिए सभी कार्यों का सारांश देता है। हम इसके विभिन्न मापदंडों पर चर्चा करेंगे। निष्पादन में शुरू में मूल डेटा की एक श्रृंखला के साथ तालिका के बक्सों को भरना शामिल है, फिर उनके साथ कुछ संचालन करना जो हमें लागत तक ले जाएगा।

गणना एक हजार इकाइयों के लिए की जाती है, क्योंकि इकाई लागत आमतौर पर बहुत कम होती है, और साथ ही उद्योग में संभाले जाने वाले टॉप/बॉटम की मात्रा आमतौर पर हमेशा एक हजार के गुणक होते हैं।

1º.- पहले बॉक्स में भरने के लिए तीन विवरण हैं:

– मानक संख्या : यह लागत की पहचान करने के लिए एक आदेश संख्या है

– फ़ैक्टरी : कई कार्य केंद्रों वाली कंपनी के मामले में, यह इंगित करने की अनुमति देगा कि किस फ़ैक्टरी में गतिविधि की जाती है।

– स्थापना संख्या ।: उत्पादन लाइनों को आमतौर पर एक कोड (संख्या या अक्षर) के साथ नामित किया जाता है। गणना के कवर ऑब्जेक्ट से संबंधित एक को इंगित किया जाएगा।

2º.- निम्न बॉक्स परिकलित प्रारूप के पदनामों को दर्शाता है

– तकनीक : अपने मापों को इंगित करें, उदाहरण के लिए “ढक्कन व्यास 73″।

– वाणिज्यिक : इसके उपयोग को दर्शाता है, उदाहरण के लिए “1/2 किलो कंटेनर के लिए ढक्कन”।

3º.- हम उपभोग अध्याय में प्रवेश करते हैं, जो विभिन्न खर्चों पर डेटा प्रदान करता है, जिसे हमें विवरण के इस भाग में भरना चाहिए, जैसे:

- ए) धातु :

– विशिष्टता संख्या ।: धातु विनिर्देश शीट के आंतरिक कोड को संदर्भित करता है।

– मापन : मिलीमीटर में प्रयुक्त शीट के आयामों को इंगित किया जाएगा।

– मोटाई : मिमी में शीट की मोटाई।

– यूनिट/शीट : प्रति शीट प्राप्त कवर की संख्या।

– वजन/शीट : ग्राम में व्यक्त किया गया।

– वजन/इकाई : वजन/चादर को इकाइयों/चादर से विभाजित करने का परिणाम। इसे ग्राम में व्यक्त किया जाता है।

- बी) समग्र:

– प्रकार : वर्ग, निर्माता और संदर्भ इंगित करें। उदाहरण के लिए: “ग्रेस ओपी 770 जल आधार”।

– सूखा वजन/ढक्कन : ग्राम में व्यक्त ढक्कन के प्रकार के लिए परिभाषित विनिर्देश।

– गीला वजन/ढक्कन : सूखे वजन के बराबर ठोस के प्रतिशत से विभाजित किया जाता है जो यौगिक में तरल अवस्था में होता है।

- सी) प्रत्यक्ष श्रम :

– स्थिति कॉलम में, स्थापना में विभिन्न कार्य सूचीबद्ध होंगे: उदाहरण के लिए: मैकेनिक, प्रेसर, पैकर, आदि।

– कॉलम संख्या में, इस कार्य को करने वाले लोगों की संख्या परिलक्षित होगी। जब स्थिति को अन्य सुविधाओं के साथ साझा किया जाता है, तो इसका इस्तेमाल किया गया अंश इस लाइन पर इंगित किया जाएगा। सामान्य तौर पर, आपको साझा किए गए पोस्ट से बचना चाहिए, क्योंकि अगर किसी एक सुविधा को बंद कर दिया जाता है, तो इसका मतलब ऑपरेटर का खराब उपयोग है। एक या कई ऑपरेटरों के साथ, अलग-अलग कार्यों में प्रशिक्षित, एक अच्छा कार्यभार के साथ, एक दूसरे से स्वतंत्र, इकाइयाँ बनाना बेहतर है। इस कॉलम के अंत में प्रत्यक्ष श्रम का योग किया जाएगा।

- डी) मशीनों की खपत

– मशीन : स्थापना करने वाली मशीनों की एक सूची बनाई जाएगी: स्क्रॉल, यूनियन, प्रेस, कर्लिंग मशीन, ग्लूइंग मशीन, आदि।

– विद्युत ऊर्जा : प्रत्येक मशीन के Kw में स्थापित शक्ति प्रत्येक बॉक्स में नोट की जाएगी। यह आपके मैनुअल से परामर्श करके निर्धारित किया जा सकता है।

– गैस : यदि इसका उपयोग किया जाता है, उदाहरण के लिए ग्लूअर के ओवन में, तो इसकी खपत भी संबंधित मशीन के अनुरूप बॉक्स में दर्ज की जाएगी। खपत की गई राशि भी आमतौर पर उपकरण के निर्माता द्वारा प्रदान की जाती है।

4º.- अब हम 1000 कवर/बॉटम्स के उत्पादन के लिए वास्तविक समय निर्धारित करते हैं।

– सैद्धान्तिक उत्पादन/घंटा : इसे संस्थापन की सैद्धान्तिक उत्पादन गति द्वारा परिभाषित किया जाएगा, जो बदले में लाइन पर सबसे धीमी मशीन द्वारा सीमित होगा।

– अपेक्षित दक्षता : यह % में वास्तविक उपज है जो स्थापना प्राप्त करती है, उत्पादन की लंबी अवधि के दौरान वास्तविक और सैद्धांतिक उत्पादन की तुलना करके निर्धारित की जाती है।

– परिकलित उत्पादन / घंटा : सैद्धांतिक उत्पादन और अनुमानित दक्षता के उत्पाद द्वारा प्राप्त किया गया।

– मशीन घंटे/1000 यूनिट : परिकलित उत्पादन/घंटे से निर्धारित।

5º.- पैकेजिंग ।

– प्रकार : प्रयुक्त माध्यम इंगित किया जाएगा: प्लास्टिक बैग, पेपर बैग, कार्डबोर्ड बॉक्स, आदि।

– ढक्कन/यूनिट : यह प्रत्येक पैकेजिंग इकाई में फिट होने वाले ढक्कनों की संख्या को प्रतिबिंबित करना चाहिए।

– यूनिट/1000 कैप्स : प्रति 1000 तत्वों पर उपभोग किए गए पैकेजों की संख्या।

मानक लागत गणना

हम गणना के अंतिम भाग में प्रवेश करते हैं, इसमें हम अब तक प्राप्त आंकड़ों का उपयोग करने जा रहे हैं। हम दोहराते हैं कि दृढ़ संकल्प एक हजार इकाइयों के लिए किया जाता है। निचले बॉक्स में हम पहले दूसरे कॉलम में प्रत्येक घटक की खपत की मात्रा, तीसरे में उसकी कीमत और चौथे में दोनों के उत्पाद को भरेंगे, जो एक बार जोड़ने पर हमें लागत का अंतिम मूल्य देगा।

टिप्पणी करने के योग्य केवल एक ही दूसरा है।

– धातु + 1%: धातु की खपत (टिनप्लेट, टीएफएस, एल्यूमीनियम) प्रति 1000 यूनिट। यह 1000 तक “वजन/यूनिट” डेटा का उत्पाद है, जो 1% की वृद्धि हुई है जो कचरे के कारण होने वाले नुकसान को अवशोषित करता है।

– एमओडी ।: लोगों की संख्या x मशीन घंटे/1000 यूनिट।

– यौगिक + 10%: गीले वजन/टोपी X 1000 नुकसान के लिए 10% की वृद्धि के साथ।

– बिजली : विद्युत ऊर्जा का व्यय। Kw X मशीन घंटे/1000 यूनिट में स्थापित शक्ति का उत्पाद

– गैस : गैस की खपत = गैस (किग्रा/घंटा) X मशीन घंटे/1000 यूनिट

– पैकेजिंग = पैकेजिंग / 1000 इकाइयां

– अन्य: यह संकेत दिया जाएगा कि ढक्कन में कोई अन्य तत्व है, जैसे गर्दन, हैंडल इत्यादि। इसके प्लेसमेंट सहित इसकी लागत को दर्शाता है। इस तत्व की मानक लागत की पहले गणना करना आवश्यक होगा।

तार्किक रूप से प्राप्त लागत कवर की कुल लागत का प्रतिनिधित्व नहीं करती है। इसकी पूरी लागत पर पहुंचने के लिए, निश्चित लागतों की एक श्रृंखला को शामिल करना आवश्यक होगा, जैसे:

को)

– मरम्मत और रखरखाव

– क्यूए

– गोदाम

– अप्रत्यक्ष श्रम

– स्पेयर पार्ट्स

– वगैरह।

कहने का तात्पर्य यह है कि कारखाने के स्थिर सामान्य व्यय के रूप में क्या समझा जाता है।

- बी) वित्तीय खर्च

- सी) व्यापार खर्च

- डी) परिशोधन

- ई) लाइसेंस और रॉयल्टी

- एफ) अन्य

उन सभी को पहले से ज्ञात होना चाहिए और प्रतिशत के रूप में जोड़ा जाना चाहिए।

दरअसल ढक्कनों के लिए ये खर्च आमतौर पर तब तक नहीं जोड़े जाते हैं, जब तक कि उन्हें कंटेनर से स्वतंत्र रूप से नहीं बेचा जाता है। सामान्य बात यह है कि वे कंटेनर का हिस्सा बनते हैं और इसलिए, कंटेनर की मानक लागत को उसके दो अंतर्निर्मित ढक्कनों के साथ परिकलित करना और इन पूरकों को सेट में जोड़ना आवश्यक होगा। यह एक और काम का विषय होगा।

चित्रा संख्या 1

“3-पीस” कंटेनर निकायों के लिए टिनप्लेट विनिर्देश

“3-पीस” कंटेनर निकायों के लिए टिनप्लेट विनिर्देश

शीर्ष पर कर्ल

शीर्ष पर कर्ल

प्लास्टिक नेक की असेंबली

प्लास्टिक नेक की असेंबली

धातु के कंटेनरों के लिए ओवरकवर और प्रेशर कैप

धातु के कंटेनरों के लिए ओवरकवर और प्रेशर कैप

डबल सीलिंग पर बॉटम या कवर के विंग का प्रभाव

डबल सीलिंग पर बॉटम या कवर के विंग का प्रभाव

उत्पाद तकनीकी शीट: ढक्कन

उत्पाद तकनीकी शीट: ढक्कन

बॉटम-कवर के कट का निर्धारण

बॉटम-कवर के कट का निर्धारण

एरोसोल डोम्स

एरोसोल डोम्स

Ø99 बैक-टॉप प्रोफ़ाइल का विकास

Ø99 बैक-टॉप प्रोफ़ाइल का विकास

एलआईडीएस के लिए टिनप्लेट विशिष्टता

एलआईडीएस के लिए टिनप्लेट विशिष्टता

0 Comments