De manière simple, le calcul du coût variable d’un couvercle, à partir des consommations nécessaires à sa fabrication, est développé sous forme de tableau.

INTRODUCTION

Un fait fondamental, qui doit être connu par le fabricant d’emballages, est le coût des produits fabriqués dans ses installations. Nous consacrons ce travail à l’explication de la manière de calculer, de façon simple, le coût d’un haut ou d’un bas conventionnel. Dans d’autres articles, le même calcul sera détaillé, dans le cas d’un paquet complet.

Ce coût dit standard, ou également variable ou direct, comprend l’évaluation des éléments directs impliqués dans la production spécifique de cet élément. Par la suite, vous devrez tenir compte d’autres ajouts, qui devront être ajoutés aux mêmes, pour obtenir le coût total. Nous reviendrons plus tard sur leur définition.

LE CALCUL DES DONNÉES PRÉLIMINAIRES

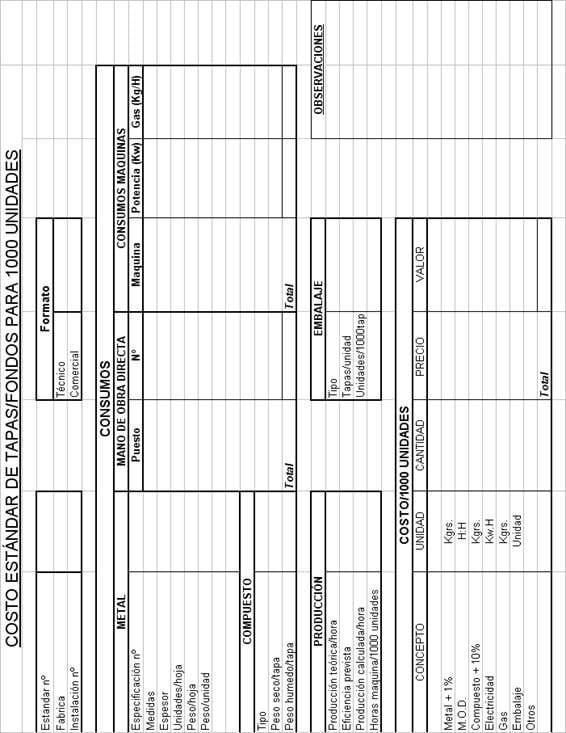

A la fin de ce document, dans la figure nº 1, il y a un stade, où sont résumées toutes les opérations à suivre pour faire ce calcul. Nous commenterons ses différents paramètres. L’exécution consiste dans un premier temps à remplir les cases du tableau avec une série de données de base, puis à effectuer avec elles quelques opérations qui nous mèneront au coût.

Le calcul est effectué pour mille unités, puisque le coût unitaire est généralement très faible, et que les quantités de bouchons et de fonds traités dans l’industrie sont toujours des multiples de mille.

1º – Dans la première case, il y a trois éléments d’information à remplir :

– N° de norme: Il s’agit d’un numéro d’ordre permettant d’identifier le coût.

– Usine: Dans le cas d’une entreprise ayant plusieurs centres de travail, il permettra d’indiquer dans quelle usine l’activité est exercée.

– N° d’usine: Les lignes de production sont généralement désignées par un code (chiffre ou lettre). Celui correspondant à la couverture qui fait l’objet du calcul doit être indiqué.

2º – Dans la case suivante sont indiquées les désignations du format calculé.

– Technique: Indiquez vos mesures, par exemple « diamètre des capsules 73 ».

– Commercial: Reflète son utilisation, par exemple « couvercles pour conteneur de 1/2Kg ».

3º – Nous entrons dans le chapitre de la Consommation, qui fournit les données des différentes dépenses, que nous devrons remplir dans cette partie de l’état, telles quelles :

- A) Métal:

– Numéro de spécification: Désigne le code interne de la fiche de spécification du métal.

– Mesures: Les dimensions de la feuille utilisée seront indiquées en millimètres.

– Épaisseur: Épaisseur de la feuille en mm.

– Unités/feuille: Nombre de plafonds obtenus par feuille.

– Poids / feuille: Exprimé en grs.

– Poids / Unité: Résultat de la division du poids / de la feuille par les unités / la feuille. Elle est exprimée en grammes.

- B) Composé :

– Type: Indiquez le type, le fabricant et la référence. Par exemple : « Water based Grace OP 770 ».

– Poids sec/capsule: Spécification définie pour le type de capsule exprimée en grammes.

– Poids humide/capsule: égal au poids sec divisé par le pourcentage de solides que le composé possède à l’état liquide.

- C) Travaildirect:

– Dans la colonne Emploi, les différents emplois de l’usine sont énumérés : par exemple : mécanicien, opérateur de presse, emballeur, etc.

– Dans la colonne Nº, le nombre de personnes qui effectuent cette tâche sera indiqué. Lorsque le poste est partagé avec d’autres installations, la fraction de celui-ci utilisée dans cette ligne sera indiquée. En général, les postes de travail partagés doivent être évités, car si l’une des installations est à l’arrêt, cela signifie que l’opérateur n’en tire pas le meilleur parti. Il est préférable de créer des unités, indépendantes les unes des autres, avec un ou plusieurs opérateurs, formés aux différentes fonctions, ayant chacun une bonne charge de travail. La main-d’œuvre directe sera totalisée à la fin de cette colonne.

- D) Consommation de machines

– Machine: Une liste des machines qui composent l’installation sera établie : Scroll, Union, Press, Curling Machine, Gluing Machine, etc.

– Puissance électrique: la puissance installée en Kw de chaque machine sera notée dans chaque case. Vous pouvez le déterminer en consultant votre manuel.

– Gaz: si du gaz est utilisé, par exemple dans le four de la machine à gommer, sa consommation sera également notée dans la case correspondant à la machine en question. La quantité consommée est aussi généralement fournie par le fabricant de l’équipement.

4º.- Nous déterminons maintenant le temps réel pour la production de 1000 caps/fonds.

– Production/heure théorique: elle sera définie par la vitesse de production théorique de l’installation, qui sera à son tour limitée par la machine la plus lente de la ligne.

– Rendement prévu: c’est le rendement réel en % que l’installation obtient, déterminé par comparaison de la production réelle et de la production théorique pendant une longue période de production.

– Production calculée/heure: obtenue par le produit de la production théorique et de l’efficacité prévue.

– Heures-machines/1000 unités: Déterminé à partir de la production/heure calculée.

5º.- Emballage.

– Type: Indiquez le support utilisé : sac en plastique, sac en papier, boîte en carton, etc.

– Bouchons/unité: il doit correspondre au nombre de bouchons qui s’adaptent à chaque unité d’emballage.

– Unité/1000 caps: Nombre d’emballages consommés par 1000 pièces.

COÛT STANDARD

Nous entrons dans la dernière partie du calcul, où nous allons utiliser les données obtenues jusqu’à présent. Nous répétons une fois de plus que la détermination est faite pour mille unités. Dans le cadre ci-dessous, nous indiquerons d’abord dans la deuxième colonne les quantités consommées de chaque composant, dans la troisième son prix et dans la quatrième le produit des deux, qui une fois additionnés nous donneront la valeur finale du coût.

Le seul qui mérite d’être commenté est le second.

– Métal + 1% : Consommation de métal (fer blanc, TFS, aluminium) pour 1000 unités. C’est le produit des données « Poids/Unité » pour 1000, augmenté de 1% qui absorbe les pertes dues aux déchets.

– M.O.D. : Nº de personnes x heures-machine/1000 unités.

– Composé + 10 % : poids humide / plafond X 1000 avec une augmentation de 10 % pour les pertes.

– Électricité : Dépenses d’ électricité. Produit de la puissance installée en Kw X heures-machine/1000 unités

– Gaz: Consommation de gaz = Gaz (Kgrs/H) X heures-machine/1000 unités

– Emballage=Emballage/1000 unités

– Autres : Il convient d’indiquer si la couverture comporte un autre élément, tel que le goulot, la poignée, etc. reflétant son coût, y compris son emplacement. Il aura été nécessaire d’avoir préalablement calculé le coût standard de cet élément.

Le coût obtenu logiquement ne représente pas le coût total de la couverture. Pour arriver à un coût total, il faudrait intégrer un certain nombre de coûts fixes, tels que

A)

– Réparation et entretien

– Contrôle de la qualité

– Entrepôts

– Le travail indirect

– Pièces de rechange

– Etc.

C’est à dire ce que l’on entend par frais généraux fixes de l’usine.

- B) Frais financiers

- C) Frais professionnels

- D) Amortissements

- E) Licences et redevances

- F) Autres

Tous doivent être connus à l’avance et sont additionnés sous forme de pourcentage.

Ces coûts ne sont généralement pas ajoutés pour les bouchons, sauf s’ils sont vendus séparément de l’emballage. Normalement, ils font partie de l’emballage et il faudrait donc calculer le coût standard de l’emballage avec ses deux couvercles incorporés et ajouter ces compléments à l’ensemble. Ce sera le sujet d’un autre document.

Figure 1

L’ADÉPALE FRANÇAISE APPELLE À L’ACTION FACE À L’AUGMENTATION EXPLOSIVE DU COÛT DU MÉTAL

L’ADÉPALE FRANÇAISE APPELLE À L’ACTION FACE À L’AUGMENTATION EXPLOSIVE DU COÛT DU MÉTAL

LONDON METAL EXCHANGE RECOGNISES ITA TIN CODE STANDARD

LONDON METAL EXCHANGE RECOGNISES ITA TIN CODE STANDARD

ÉTUDE APPLIQUÉE DU PRIX DU CAOUTCHOUC

ÉTUDE APPLIQUÉE DU PRIX DU CAOUTCHOUC

Calcul théorique du volume de caoutchouc nécessaire à la fermeture d’un récipient métallique.

Calcul théorique du volume de caoutchouc nécessaire à la fermeture d’un récipient métallique.

coût total d’une ligne de production de canettes de boissons gazeuses

Boîtes métalliques ro85

Boîtes métalliques ro85

Achat d’emballages pour les usines de peinture

coût total d’une ligne de production de canettes de boissons gazeuses

Boîtes métalliques ro85

Boîtes métalliques ro85

Achat d’emballages pour les usines de peinture

LE CALCUL DU COÛT STANDARD D’UN PAQUET « TROIS PIÈCES

LE CALCUL DU COÛT STANDARD D’UN PAQUET « TROIS PIÈCES

SPÉCIFICATION DU FER-BLANC POUR LES COUVERCLES

SPÉCIFICATION DU FER-BLANC POUR LES COUVERCLES

0 Comments