Auf einfache Weise wird die Berechnung der variablen Kosten eines Deckels, ausgehend von den notwendigen Verbräuchen für seine Herstellung, in Form einer Tabelle entwickelt.

EINLEITUNG

Eine grundlegende Tatsache, die dem Verpackungshersteller bekannt sein muss, sind die Kosten für die in seinen Anlagen hergestellten Produkte. Wir widmen diese Arbeit der Erklärung, wie man auf einfache Weise die Kosten für ein konventionelles Ober- oder Unterteil berechnet. In anderen Artikeln wird die gleiche Berechnung im Falle eines Komplettpakets detailliert beschrieben.

Diese sogenannten Standardkosten, oder auch variable oder direkte Kosten, umfassen die Bewertung der direkten Komponenten, die an der spezifischen Produktion dieses Elements beteiligt sind. Danach müssen Sie weitere Zuschläge berücksichtigen, die zu denselben addiert werden müssen, um die vollen Kosten zu erhalten. Wir werden später auf deren Definition eingehen.

BERECHNUNG DER VORLÄUFIGEN DATEN

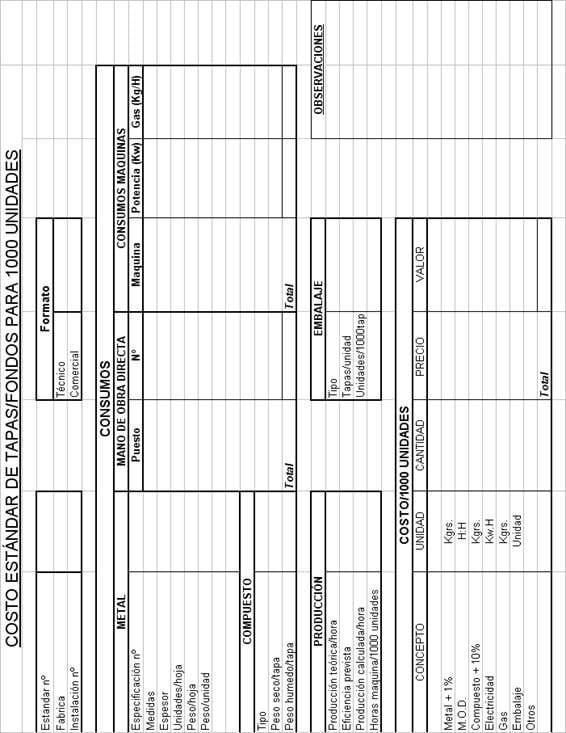

Am Ende dieses Dokuments, in der Abbildung Nr. 1, befindet sich ein Schaubild, in dem alle Vorgänge, die zur Durchführung dieser Berechnung notwendig sind, zusammengefasst sind. Wir werden seine verschiedenen Parameter kommentieren. Bei der Ausführung werden zunächst die Felder der Tabelle mit einer Reihe von Basisdaten ausgefüllt und dann einige Operationen mit ihnen durchgeführt, die uns zu den Kosten führen werden.

Die Berechnung erfolgt für tausend Einheiten, da die Stückkosten in der Regel sehr gering sind und auch die Mengen an Verschlüssen/Böden, die in der Industrie gehandhabt werden, immer ein Vielfaches von tausend sind.

1º.- Im ersten Feld gibt es drei Informationen, die Sie ausfüllen müssen:

– Standard-Nr.: Es handelt sich um eine Bestellnummer zur Identifizierung der Kosten.

– Werk: Im Falle eines Unternehmens mit mehreren Arbeitsplätzen kann hier angegeben werden, in welchem Werk die Tätigkeit ausgeführt wird.

– Anlagen-Nr.: Die Produktionslinien werden in der Regel mit einem Code (Zahl oder Buchstabe) bezeichnet. Es ist diejenige anzugeben, die der Abdeckung entspricht, die Gegenstand der Berechnung ist.

2º.- Der folgende Kasten zeigt die Bezeichnungen für das berechnete Format.

– Technik: Geben Sie Ihre Maße an, z. B. „Kappendurchmesser 73“.

– Kommerziell: Spiegelt die Verwendung wider, z. B. „Deckel für 1/2Kg-Behälter“.

3º.- Wir treten in das Kapitel des Verbrauchs ein, das Daten der verschiedenen Ausgaben liefert, die wir in diesem Teil des Staters füllen müssen, wie sie sind:

- A) Metall:

– Spezifikations-Nr.: Bezieht sich auf den internen Code des Metalldatenblatts.

– Abmessungen: Die Abmessungen der verwendeten Platte werden in Millimetern angegeben.

– Thickness: Dicke des Blechs in mm.

– Einheiten/Blatt: Anzahl der erhaltenen Kappen pro Blatt.

– Gewicht/Blatt: Ausgedrückt in grs.

– Gewicht/Einheit: Ergebnis der Division von Gewicht/Blatt durch Einheiten/Blatt. Sie wird in Gramm ausgedrückt.

- B) Verbindung:

– Typ: Geben Sie Typ, Hersteller und Referenz an. Zum Beispiel: „Grace OP 770 auf Wasserbasis“.

– Trockengewicht/Deckel: Für den Deckeltyp festgelegte Spezifikation in Gramm.

– Nassgewicht/Deckel: Entspricht dem Trockengewicht geteilt durch den %-Anteil an Feststoffen, den die Verbindung im flüssigen Zustand hat.

- C) Direkte Arbeit:

– In der Spalte Job werden die verschiedenen Jobs in der Anlage aufgelistet: Zum Beispiel: Mechaniker, Pressenbediener, Packer usw.

– In der Spalte Nr. wird die Anzahl der Personen angegeben, die diese Aufgabe ausführen. Wenn die Stelle mit anderen Einrichtungen geteilt wird, wird der Anteil der Stelle in dieser Zeile angegeben. Generell sollten geteilte Arbeitsplätze vermieden werden, denn wenn eine der Anlagen stillsteht, bedeutet dies, dass der Bediener nicht das Beste aus ihr herausholen kann. Es ist besser, voneinander unabhängige Einheiten mit einem oder mehreren Bedienern zu schaffen, die in den verschiedenen Funktionen geschult sind und jeweils eine gute Arbeitsauslastung haben. Die direkten Arbeitskosten werden am Ende dieser Spalte zusammengezählt.

- D) Verbrauch von Maschinen

– Maschine: Es wird eine Liste der Maschinen erstellt, aus denen die Anlage besteht: Schnecke, Union, Presse, Curlingmaschine, Klebemaschine usw.

– Elektrische Leistung: Die installierte Leistung in Kw jeder Maschine ist in jedem Feld zu vermerken. Dies können Sie durch Nachschlagen in Ihrem Handbuch ermitteln.

– Gas: Wenn Gas verwendet wird, z. B. im Ofen der Gummiermaschine, wird dessen Verbrauch ebenfalls in dem der jeweiligen Maschine entsprechenden Feld vermerkt. Die Verbrauchsmenge wird in der Regel auch vom Gerätehersteller angegeben.

4º.- Wir bestimmen nun die reale Zeit für die Produktion von 1000 Kappen/Fonds.

– Theoretische Produktion/Stunde: Sie wird durch die theoretische Produktionsgeschwindigkeit der Anlage definiert, die wiederum durch die langsamste Maschine in der Linie begrenzt wird.

– Prognostizierter Wirkungsgrad: Es ist der tatsächliche Wirkungsgrad in %, den die Anlage erreicht, ermittelt durch Vergleich der realen Produktion und der theoretischen während einer langen Produktionsperiode.

– Berechnete Produktion/Stunde: Ergibt sich aus dem Produkt der Theoretischen Produktion und dem vorhergesagten Wirkungsgrad.

– Maschinenstunden/1000 Einheiten: Ermittelt aus der berechneten Produktion/Stunde.

5º.- Verpackung.

– Typ: Geben Sie das verwendete Medium an: Plastiktüte, Papiertüte, Pappkarton, etc.

– Kappen/Einheit: Dies sollte die Anzahl der Kappen wiedergeben, die auf jede Verpackungseinheit passen.

– Einheit/1000 Kappen: Anzahl der verbrauchten Verpackungen pro 1000 Stück.

PLANKOSTENRECHNUNG

Wir treten in den letzten Teil der Berechnung ein, in dem wir die bisher gewonnenen Daten verwenden. Wir wiederholen noch einmal, dass die Ermittlung für eintausend Einheiten erfolgt. In das Feld unten tragen wir zunächst in der zweiten Spalte die verbrauchten Mengen der einzelnen Komponenten ein, in der dritten ihren Preis und in der vierten das Produkt aus beiden, was zusammengerechnet den Endwert der Kosten ergibt.

Die einzige, die einen Kommentar wert ist, ist die zweite.

– Metall + 1%: Metallverbrauch (Weißblech, TFS, Aluminium) pro 1000 Einheiten. Es ist das Produkt aus den Daten „Gewicht/Einheit“ pro 1000, erhöht um 1%, das die Verluste durch Abfall auffängt.

– M.O.D.: Anzahl der Personen x Maschinenstunden/1000 Einheiten.

– Compound + 10%: Nassgewicht/Kappe X 1000 mit einem 10%igen Zuschlag für Verluste.

– Elektrizität: Elektrizitätsausgaben. Produkt aus installierter Leistung in Kw X Maschinenstunden/1000 Einheiten

– Gas: Gasverbrauch = Gas (Kgrs/H) X Maschinenstunden/1000 Einheiten

– Verpackung=Packung/1000 Einheiten

– Sonstiges: Es ist anzugeben, ob die Abdeckung über weitere Elemente wie Stopfbuchsen, Griffe usw. verfügt, die deren Kosten einschließlich ihrer Platzierung widerspiegeln. Es wird notwendig gewesen sein, die Standardkosten für dieses Element vorher zu berechnen.

Die ermittelten Kosten stellen logischerweise nicht die Gesamtkosten der Abdeckung dar. Um auf die vollen Kosten zu kommen, müsste man eine Reihe von Fixkosten einbeziehen, wie z. B.:

A)

– Reparatur und Wartung

– Qualitätskontrolle

– Lagerhäuser

– Indirekte Arbeit

– Ersatzteile

– Etc.

Das heißt, was als feste allgemeine Kosten der Fabrik verstanden wird.

- B) Finanzielle Aufwendungen

- C) Betriebsausgaben

- D) Amortisationen

- E) Lizenzen und Tantiemen

- F) Sonstiges

Sie müssen alle im Voraus bekannt sein und werden prozentual addiert.

Diese Kosten werden in der Regel nicht für Verschlüsse hinzugerechnet, es sei denn, sie werden separat von der Verpackung verkauft. Normalerweise sind sie Teil der Verpackung und daher wäre es notwendig, die Standardkosten der Verpackung mit den zwei integrierten Deckeln zu berechnen und diese Ergänzungen zum Set hinzuzufügen. Dies wird das Thema eines weiteren Artikels sein.

Abbildung 1

DIE SPANISCHE REGIERUNG WILL FÜR JEDE DOSE, DIE NICHT RECYCELT WIRD, EINE GEBÜHR ERHEBEN.

DIE SPANISCHE REGIERUNG WILL FÜR JEDE DOSE, DIE NICHT RECYCELT WIRD, EINE GEBÜHR ERHEBEN.

VUELCA FACIL® , EINE NEUE REVOLUTION IN DER WELT DER VERPACKUNG

VUELCA FACIL® , EINE NEUE REVOLUTION IN DER WELT DER VERPACKUNG

Die Geschichte, wie Zölle eine Branche ins Chaos stürzen

Die Geschichte, wie Zölle eine Branche ins Chaos stürzen

Theoretische Berechnung des erforderlichen Gummivolumens für den Verschluss eines Metallbehälters.

Theoretische Berechnung des erforderlichen Gummivolumens für den Verschluss eines Metallbehälters.

Kann für eine lange Zeit glatt sein

Kann für eine lange Zeit glatt sein

BERECHNUNG DER STANDARDKOSTEN FÜR EIN „DREITEILIGES“ PAKET

BERECHNUNG DER STANDARDKOSTEN FÜR EIN „DREITEILIGES“ PAKET

BERECHNUNG DES BLINKWÜRFELS

BERECHNUNG DES BLINKWÜRFELS

BERECHNUNG EINES SPIRALSCHNITTPROFILS

BERECHNUNG EINES SPIRALSCHNITTPROFILS

WEISSBLECH-SPEZIFIKATION FÜR DECKEL

WEISSBLECH-SPEZIFIKATION FÜR DECKEL

Eine Lanze für die Verpackung

Eine Lanze für die Verpackung

0 Comments