بطريقة بسيطة ، تم تطويره على شكل جدول ، حساب التكلفة المتغيرة للغطاء ، بدءًا من الاستهلاك اللازم لتصنيعه.

المقدمة

من المعلومات الأساسية ، التي يجب أن تكون معروفة من قبل الشركة المصنعة للتغليف ، تكلفة المنتجات المصنوعة في منشآتها. نخصص هذا العمل لشرح كيفية حساب تكلفة القمم أو القاع التقليدي بطريقة بسيطة. في مقالات أخرى ، سيتم تفصيل الحساب نفسه ، في حالة وجود حاوية كاملة.

تتضمن هذه التكلفة القياسية المزعومة ، أو التكلفة المتغيرة أو المباشرة أيضًا ، تقييم المكونات المباشرة التي تشارك في الإنتاج المحدد لهذا العنصر. ثم يجب أن تؤخذ الإضافات الأخرى في الاعتبار ، والتي يجب إضافتها إليها ، للحصول على التكلفة الكاملة. في وقت لاحق سوف ندخل في تعريفها.

حساب البيانات السابقة

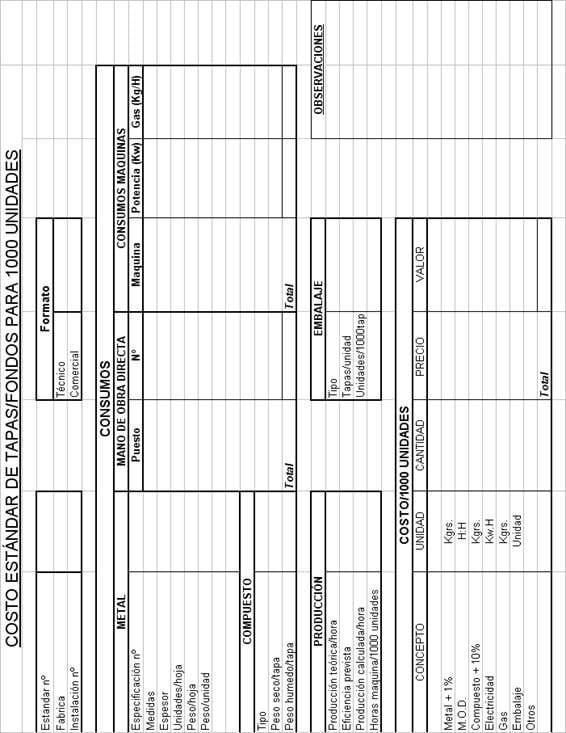

في نهاية كتابة هذه السطور ، في الشكل رقم 1 ، يوجد بيان يلخص جميع العمليات التي يجب اتباعها لتنفيذ هذا الحساب. سنناقش المعايير المختلفة لها. يتضمن التنفيذ في البداية ملء مربعات الجدول بسلسلة من البيانات الأساسية ، ثم تنفيذ بعض العمليات معهم والتي ستؤدي إلى التكلفة.

يتم الحساب لألف وحدة ، لأن تكلفة الوحدة عادة ما تكون صغيرة جدًا ، كما أن مبالغ الحدود القصوى / الأموال التي يتم التعامل معها في الصناعة عادة ما تكون مضاعفات الألف.

1º. – في المربع الأول هناك ثلاث بيانات يجب ملؤها:

– رقم المعيار : هو رقم طلب لتحديد التكلفة

– مصنع : في حالة وجود شركة لديها عدة مراكز عمل ، يتم الإشارة إلى المصنع الذي يتم فيه النشاط.

– رقم التثبيت. : عادة ما يتم تحديد خطوط الإنتاج برمز (رقم أو حرف). سيتم الإشارة إلى الشيء المقابل لكائن الغلاف للحساب.

2.- المربع التالي يعكس تسميات صيغة محسوب

– تقنية : حدد القياسات الخاصة بك ، على سبيل المثال “73 غطاء قطرها”.

– تجاري : يعكس استخدامه ، على سبيل المثال “أغطية لحاوية 1 / 2Kg”.

3º. – ندخل في الفصل استهلاك والتي توفر بيانات عن المصاريف المختلفة والتي يجب علينا تعبئتها في هذا الجزء من البيان مثل:

- إلى) معدن :

– رقم المواصفات : يشير إلى الكود الداخلي على ورقة المواصفات المعدنية.

– قياسات : سيتم تحديد أبعاد الصفيحة المستخدمة بالمليمترات.

– سماكة : سمك الصفيحة بالملم.

– وحدات / ورقة : عدد الأغطية التي تم الحصول عليها لكل ورقة.

– الوزن / الورقة : معبرا عنها في غرام.

– وحدة الوزن : نتيجة قسمة الوزن / الورقة على الوحدات / الورقة. يتم التعبير عنها بالجرام.

- ب) مركب:

– عطوف : حدد الفئة والشركة المصنعة والمرجع. على سبيل المثال: “قاعدة المياه Grace OP 770”.

– الوزن الجاف / الغطاء : المواصفات المحددة لنوع الغطاء معبرًا عنها في grs.

– الوزن الرطب / الغطاء : يساوي الوزن الجاف مقسومًا على النسبة المئوية للمواد الصلبة التي يمتلكها المركب في الحالة السائلة.

- ج) العمالة المباشرة :

– في العمود موقع سيتم سرد الوظائف المختلفة في المنشأة: على سبيل المثال: ميكانيكي ، مكبس ، عامل تعبئة ، إلخ.

– في العمود لا. ، سينعكس عدد الأشخاص الذين يؤدون هذه المهمة. عند مشاركة الموقع مع منشآت أخرى ، سيتم الإشارة إلى الجزء المستخدم منه في هذا الخط. بشكل عام ، من الضروري الفرار من المواقع المشتركة ، لأنه إذا تم إيقاف إحدى المرافق ، فهذا يعد استخدامًا سيئًا للمشغل. من الأفضل إنشاء وحدات ، مستقلة عن بعضها البعض ، مع مشغل واحد أو أكثر ، مدربين على الوظائف المختلفة ، مع عبء عمل جيد لكل منها. سيتم جمع العمالة المباشرة في نهاية هذا العمود.

- د) استهلاك الآلة

– آلة : سيتم عمل قائمة بالآلات التي يتكون منها التثبيت: Scroll ، Union ، Press ، Crimper ، Gummer ، إلخ.

– الطاقة الكهربائية : سيتم إدخال الطاقة المركبة بالكيلوواط لكل آلة في كل صندوق. يمكن تحديده من خلال الرجوع إلى الدليل الخاص بك.

– غاز : إذا تم استخدامه ، على سبيل المثال في فرن الصمغ ، فسيتم أيضًا تسجيل استهلاكه في المربع المقابل للجهاز المعني. عادة ما يتم توفير الكمية المستهلكة من قبل الشركة المصنعة للجهاز.

4.- نحدد الآن الوقت الحقيقي لـ إنتاج من 1000 قمم / قيعان.

– الإنتاج النظري / ساعة : سيتم تحديده من خلال سرعة الإنتاج النظرية للتثبيت ، والتي بدورها ستكون محدودة بواسطة أبطأ آلة على الخط.

– الكفاءة المتوقعة : هو العائد الحقيقي بالنسبة المئوية الذي يحصل عليه التركيب ، ويتم تحديده من خلال المقارنة بين الإنتاج الحقيقي والنظري خلال فترة إنتاج طويلة.

– الإنتاج المحسوب / ساعة : تم الحصول عليها من خلال منتج الإنتاج النظري و ال الكفاءة المتوقعة .

– ساعات عمل الماكينة / 1000 وحدة : محدد من الإنتاج المحسوب / ساعة.

5º. – التعبئة والتغليف .

– عطوف : يوضح الوسيلة المستخدمة: كيس بلاستيك ، كيس ورقي ، علب كرتون …

– قبعات / وحدة : يجب أن يعكس عدد الأغطية التي يمكن وضعها في كل وحدة معالجة.

– وحدة / 1000 كبسولة : عدد العبوات المستهلكة لكل 1000 صنف.

حساب التكلفة القياسية

ندخل الجزء الأخير من الحساب ، وسنستخدم فيه البيانات التي تم الحصول عليها حتى الآن. نكرر مرة أخرى أن التحديد مصنوع لألف وحدة. في المربع السفلي ، سنقوم أولاً بملء الكميات المستهلكة لكل مكون في العمود الثاني ، وفي الثالث سعره وفي الرابع منتج كليهما ، والذي بمجرد إضافته سيعطينا القيمة النهائية للتكلفة.

الوحيد الذي يستحق التعليق هو الثاني.

– معدن + 1٪: استهلاك المعدن (القصدير ، TFS ، الألمنيوم) لكل 1000 وحدة. إنه نتاج البيانات “وحدة الوزن” لكل 1000 ، زيادة بنسبة 1٪ تمتص الفاقد من النفايات.

– عصري .: لا. الناس العاشر ساعات عمل الماكينة / 1000 وحدة.

– مركب + 10٪: وزن رطب / غطاء 1000x مع زيادة 10٪ للخسائر.

– كهرباء : نفقات الكهرباء. منتج قوة مثبتة في Kw X ساعات عمل الماكينة / 1000 وحدة

– غاز : استهلاك الغاز = الغاز (Kgrs / H) X ساعات الماكينة / 1000 وحدة

– التغليف = التغليف / 1000 وحدة

– آحرون: سيتم توضيح ما إذا كان الغطاء يحتوي على أي عنصر آخر ، مثل الرقبة والمقبض وما إلى ذلك. تعكس تكلفتها بما في ذلك وضعها. سيكون من الضروري حساب التكلفة القياسية لهذا العنصر مسبقًا.

التكلفة التي تم الحصول عليها منطقيًا لا تمثل التكلفة الإجمالية للتغطية. للوصول الى التكلفة الكاملة سيكون من الضروري بعد ذلك دمج سلسلة من التكاليف الثابتة ، مثل:

إلى)

– إصلاح وصيانة

– سؤال وجواب

– المستودعات

– العمالة غير المباشرة

– قطعة منفصلة

– الخ.

أي ما يُفهم على أنه مصاريف عامة ثابتة للمصنع.

- ب) المصاريف المالية

- ج) مصاريف العمل

- د) الإطفاء

- هـ) التراخيص والإتاوة

- و) آخرون

يجب أن يكون كل منهم معروفًا مسبقًا ويجب إضافته كنسبة مئوية.

في الواقع ، بالنسبة للأغطية ، لا يتم عادةً إضافة هذه النفقات ، ما لم يتم بيعها بشكل مستقل عن الحاوية. الشيء الطبيعي هو أنها جزء من الحاوية ، وبالتالي ، سيكون من الضروري حساب التكلفة القياسية للحاوية بغطائين مدمجين وإضافة هذه الملحقات إلى المجموعة. سيكون هذا موضوع عمل آخر.

الشكل رقم 1

الحساب النظري لحجم المطاط اللازم لإغلاق حاوية معدنية

الحساب النظري لحجم المطاط اللازم لإغلاق حاوية معدنية

التكلفة الإجمالية لخط إنتاج علب المشروبات الغازية

يمكن ، وقبعة وتعليب

التكلفة الإجمالية لخط إنتاج علب المشروبات الغازية

يمكن ، وقبعة وتعليب

حساب التكلفة القياسية لحاوية من “ثلاث قطع”

حساب التكلفة القياسية لحاوية من “ثلاث قطع”

حساب النرد رمش

حساب النرد رمش

حساب التشكيل الجانبي لقص التمرير

حساب التشكيل الجانبي لقص التمرير

مواصفات الصفيح لهيكل التغليف “3 قطع”

مواصفات الصفيح لهيكل التغليف “3 قطع”

ورقة بيانات المنتج: TAPAS

ورقة بيانات المنتج: TAPAS

تحديد قطع الغطاء الخلفي

تحديد قطع الغطاء الخلفي

مواصفات الخزان للكبسولات

مواصفات الخزان للكبسولات

0 تعليق