Mientras que los analistas consideran que la duplicación de los aranceles de importación en EE. UU. sobre el acero y el aluminio es “manejable” para los productores nacionales de latas de bebidas, probablemente la medida implique un aumento de costes y podría afectar los márgenes de beneficio. Según S&P Global, estos mayores costes podrían requerir un incremento de precios de entre el 6 % y el 8 % para mantener los niveles actuales de rentabilidad.

Esto también podría repercutir en las ganancias a corto plazo, dependiendo del margen de maniobra frente a posibles recesiones.

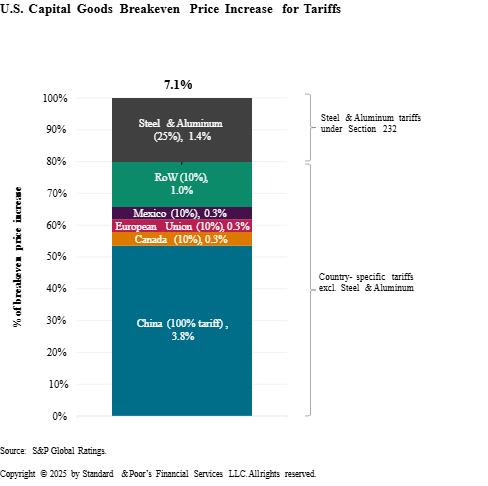

S&P Global está revisando el impacto de los nuevos aranceles en el sector de bienes de capital en EE. UU., previendo riesgos significativos, especialmente para empresas con calificación especulativa. La subida de aranceles —que eleva el tipo efectivo del 2,3 % en 2024 al 24 % en 2025— podría aumentar los costes entre un 8 % y un 10 %. Para mantener beneficios, se requeriría una subida de precios del 6 % al 8 %; de no aplicarse, las pérdidas en EBITDA podrían alcanzar el 35 % para 2026.

S&P clasifica al 50 % de las empresas del sector como de “bajo riesgo”, gracias a sólidos márgenes y bajo impacto directo de los aranceles. Un 35 % están en riesgo “medio” y el 15 % restante en riesgo “alto”, en su mayoría empresas con poca diversificación, alta dependencia de importaciones y ratios de crédito ajustados.

Aunque el 90 % de las calificaciones se mantienen estables, las empresas con menor rating enfrentan más presión, especialmente con la combinación de vencimientos de deuda de LBOs, tipos de interés elevados y desaceleración económica.

La debilidad en la actividad industrial, la inversión y sectores como la agricultura o la construcción podría agravar la situación. El tratado USMCA mitiga parte del impacto con México y Canadá, aunque no todas las empresas han certificado sus productos.

La industria preocupada por los aranceles del 25% sobre las latas vacías de aluminio y las cervezas

La industria preocupada por los aranceles del 25% sobre las latas vacías de aluminio y las cervezas

Trump amenaza con aranceles del 200% al alcohol europeo tras las contramedidas anunciadas por Europa

Trump amenaza con aranceles del 200% al alcohol europeo tras las contramedidas anunciadas por Europa

Los aranceles del acero perjudican a los productores más pequeños

Los aranceles del acero perjudican a los productores más pequeños

La UE responde a los aranceles de Trump con contramedidas económicas que podrían afectar hasta €26 mil millones en exportaciones de EE. UU.

La UE responde a los aranceles de Trump con contramedidas económicas que podrían afectar hasta €26 mil millones en exportaciones de EE. UU.

Los aranceles al aluminio no impactarán el precio de las latas de refresco en EE. UU.

Los aranceles al aluminio no impactarán el precio de las latas de refresco en EE. UU.

Coca-Cola usará más plástico en sus bebidas ante los aranceles impuestos al aluminio

Coca-Cola usará más plástico en sus bebidas ante los aranceles impuestos al aluminio

CEPE insta a los estados miembros a rechazar los aranceles antidumping al TiO2

CEPE insta a los estados miembros a rechazar los aranceles antidumping al TiO2

Greenwave Technology espera mejorar los márgenes de beneficio gracias a los aranceles de Trump

Greenwave Technology espera mejorar los márgenes de beneficio gracias a los aranceles de Trump

BIDEN ANUNCIA SU INTENCIÓN DE INCREMENTAR A UN 252% LOS ARANCELES AL ALUMINIO Y ACERO DE CHINA

BIDEN ANUNCIA SU INTENCIÓN DE INCREMENTAR A UN 252% LOS ARANCELES AL ALUMINIO Y ACERO DE CHINA

Circularity Scotland destina 22 millones de libras a apoyar a los productores de bebidas

Circularity Scotland destina 22 millones de libras a apoyar a los productores de bebidas