二按地区分析。 食品和饮料的金属罐市场。

到2025年的全球天气预报。

关键结果

- 由于存在大量包装食品和饮料消费者,北美在2018年全球金属食品和饮料罐市场中所占份额最大,约为33.2%。

- 欧洲在使用严格的金属罐制造原料法规限制了该地区市场的增长。

- 亚太地区代表着金属食品和饮料罐头增长最快的市场,这归因于该地区的高工业增长,城市化,对环境的关注,可支配收入的增加以及新鲜食品和饮料产量的下降。

介绍

食品和饮料行业在不断发展。因此,对包装和罐头食品和饮料的需求不断增长,以满足消费者不断增长的需求。 由于金属包装在整个供应链中的重要性,因此提高了生产率。 但是,它可以确保包装中内容的质量和安全性,并且可以作为产品吸引顾客的重要营销工具。 在发达地区,罐头食品已成为人们饮食的重要组成部分。 此外,发达经济体是金属包装的最大用户和生产者。 金属容器对于保存食物而不引起微生物恶化很重要。

近年来,不断变化的生活方式和消费者对预制食品的偏爱呈现出上升的趋势。 关键金属罐制造商正在致力于创新设计,以遵守相应监管机构规定的质量准则。 此外,在预测期内,铝和钢回收过程中较低的能耗增加了金属罐市场的增长。 近年来,在大多数情况下,金属罐市场一直由饮料行业主导。 因此,由于消费者日益繁忙的工作生活方式以及他们对即食食品的偏爱,可以看到食品罐的增长。

在预测期内,北美和欧洲主导了金属食品和饮料罐的市场。 稳定的增长归因于这些地区加工食品和饮料的饱和消费率。 美国是金属食品和饮料罐的领先制造商,其中大多数用于国内消费。

亚太和南美地区在金属食品和饮料罐市场上具有潜力。 由于消费趋势的变化和可支配收入的增加,该地区加工食品和饮料的消费率正在增加。 另一方面,消费者对罐头食品的需求进一步推动了金属罐头的增长。 主要是,中产阶级的收入增加导致对罐头食品和饮料的需求,这进一步增加了印度,中国和日本等国家对金属罐的需求。 因此,对于金属罐,仍然存在尚未开发的巨大市场,从而增加了食品和饮料工业中金属罐的机会。

2020-2025年亚太金属食品和饮料罐市场显着增长

2018-2025年按地区分列的金属食品和饮料罐市场规模(10亿美元)

2018-2025年食品和饮料罐市场规模(十亿单位)

北美在2018年主导了全球食品和饮料市场。 由于工作繁忙的生活方式导致罐装食品和饮料的消费量增加,预计在预测期内,该产品的复合年增长率将达到5.6%的价值复合年增长率。 亚太地区是金属食品和饮料罐增长最快的地区,这是由于可支配收入增加和加工食品产量增加。

北美

北美是食品和饮料行业的主要制造商。 该地区主要被世界上大量包装食品和饮料的消费者所控制。 北美是铝罐的最大消费国,占世界铝消费总量的三分之一以上。 但是,预计金属食品和饮料罐市场在预测期内将保持稳定的增长速度。 由于该地区发达,与亚太地区和南美等发展中地区相比,该地区的罐头食品和饮料消费量大多较高。 此外,金属包装的主要主要参与者,例如Crown Holdings,Inc.。 (美国) 鲍尔公司(美国)在美国拥有重要的市场份额,这进一步促进了金属罐的稳定增长。 除此之外,该地区成熟的市场很快限制了增长机会。 由于其获利能力,北美金属罐市场面临来自替代包装材料(例如塑料和纸板)的激烈竞争。

5.6 %

预计该地区的复合年增长率

(就价值而言)

预测期

预计该地区的复合年增长率

81.1亿美元

81.1亿美元

2018年该地区的市场规模

该地区的市场规模

在2018年

加拿大|加拿大

增长最快的国家

该区域

增长最快的国家

在该区域

33.2%

该地区在全球的份额

2018年市场

该地区参与

2018年全球市场

按材料-2018

(十亿美元)

对于国家

通过申请-2018

(十亿美元)

北美增长的驱动力

美国金属包装行业的主要参与者。 支持增加金属食品和饮料罐的可用性。

金属包装产品的采用增加以及罐头食品和饮料的消费推动了北美金属食品和饮料罐的市场

北美:食品和饮料金属罐头市场规模,按国家划分,2018-2025年(十亿美元)

北美:食品和饮料金属罐的市场规模,按国家划分,2018-2025年(十亿单位)

预计加拿大市场在预测期内的价值和数量将以最高的复合年增长率增长。 该国是碳酸饮料和包装食品的主要出口国之一。据估计,未来几年对金属包装的需求将很高。

因此,在预测期内,加拿大的复合年增长率预计将达到6.6%的最高复合年增长率。

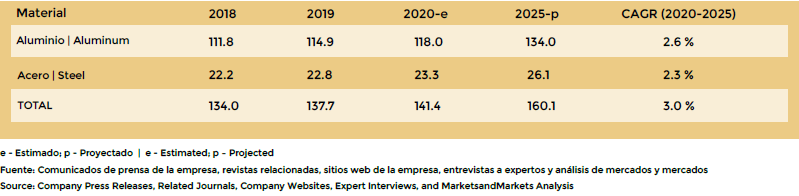

北美:食品和饮料金属罐头市场规模,按材料分类,2018-2025年(十亿美元)

北美:食品和饮料金属罐头市场规模,按材料分类,2018-2025年(十亿单位)

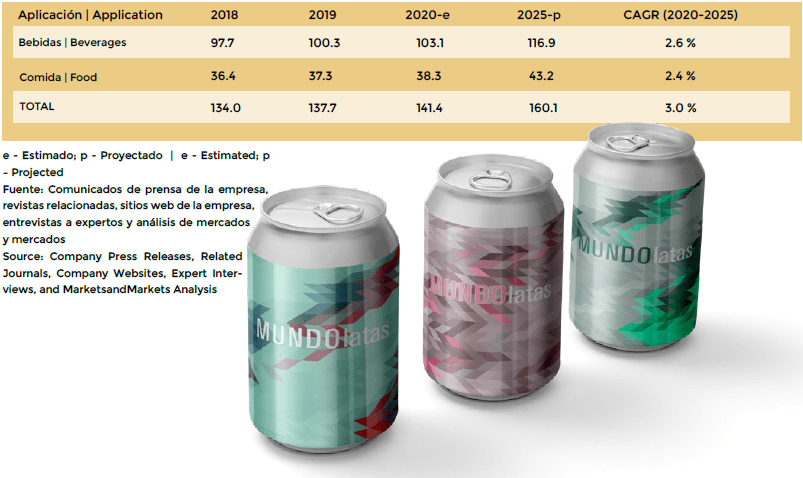

北美:食品和饮料金属罐头市场规模,按应用分列,2018-2025年(十亿美元)

北美:食品和饮料金属罐头市场规模,按应用分列,2018-2025年(十亿单位)

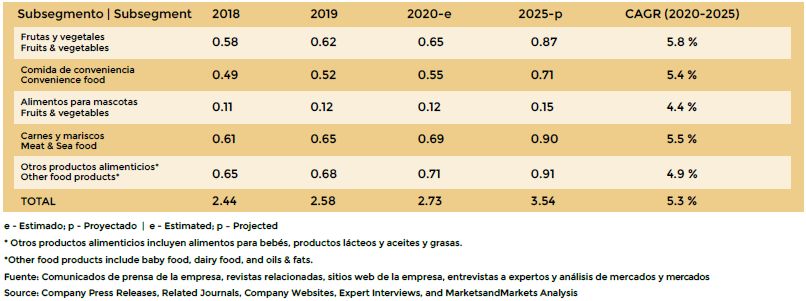

北美:金属罐头市场规模,按细分市场,2018-2025年(十亿美元)

北美:金属食品罐市场规模,按提案分列,2018-2025年(十亿单位)

北美:金属饮料罐市场规模,按提议分列,2018-2025年(十亿单位)

北美:金属饮料罐市场规模,按提议分列,2018-2025年(十亿单位)

从本质上讲,铝的细分市场在2018年主导了北美金属食品和饮料罐的市场,这是由于铝的产量增加以及铝在制造用于包装不同类型饮料的罐中的使用增加了。 根据该应用程序,由于全球不同类型饮料的大量出口,饮料市场在价值和数量方面在2018年占据了市场主导地位。 预计食品部门将以适当的速度增长;这种增长是由于忙于工作的生活方式使消费者对包装食品的喜好发生了较大变化。

我们

增加了可生物降解容器的生产,这可能会威胁到美国的金属包装

美国是加工食品和饮料的最大生产国之一。 美国是发达经济体。 它拥有完善的食品和饮料供应链,可以找到金属包装的应用。 但是,金属食品和饮料包装的市场在美国已经饱和。

该地区最大的挑战是增加可生物降解和柔性包装的使用,由于其易于回收利用且成本低廉,这被认为对该地区的金属包装构成威胁。 但是,主要的参与者如Crown Holdings,Inc.的存在。 (美国) 鲍尔公司(美国)为金属罐市场的增长做出了贡献。 根据美国罐头制造商协会的数据 每年生产885亿个铝制饮料罐和315亿个钢制食品罐。

美国:食品和饮料金属罐头市场规模,按应用分列,2018-2025年(十亿美元)

美国:食品和饮料金属罐头市场规模,按应用分列,2018-2025年(十亿单位)

由于许多公司提供这些产品,饮料领域在2018年主导了金属罐市场。

此外,更多地采用金属食品和饮料包装并提高了可用性意识

这些产品的使用寿命得以维持,导致该国食品和饮料金属包装市场的增长。

加拿大

可持续包装的政府法规为市场参与者创造了新的机会

根据加拿大自然资源在2018年,加拿大是仅次于中国,俄罗斯和印度的第四大铝生产国。 消费者偏爱健康饮料(例如运动饮料和能量饮料)的转变已经影响了预测期内的饮料罐市场。 根据加拿大政府的数据,铝产品出口创造了130亿美元的收入。 该国食品和饮料的生产正在增加,从而导致市场对金属包装的需求。

根据制罐者协会的数据,2019年,加拿大生产了1,010亿个铝制食品和饮料罐。 荷兰,墨西哥,日本和中国最多从加拿大进口铝产品。

此外,政府机构制定的严格规定也迫使制造商使用可持续和可回收的包装材料,以减少合成聚合物造成的污染。 因此,在该国增加了可回收金属罐在食品和饮料应用中的使用。

加拿大:食品和饮料金属罐头市场规模,按应用分列,2018-2025年(十亿美元)

加拿大:食品和饮料金属罐头市场规模,按应用分列,2018-2025年(十亿美元)

")

在应用方面,预计饮料领域的复合年增长率将超过6.8%。

在该预测期内,由于该国饮料的国内消费量很高,因此该产品的价格有所上升。 还预计

由于加工食品和包装食品的高产量,食品领域将以适度的速度增长

该国新鲜水果和蔬菜。

墨西哥

能源饮料专用罐的增长,为该国家的金属罐市场提供了条件

该国不断增长的中产阶级人口正在推动消费者对健康饮料的偏好发生转变,这导致对金属饮料罐的需求增加。 墨西哥是食品和饮料的主要生产国和出口国之一,而美国则是墨西哥的主要出口市场之一,这导致对金属罐的需求避免了营养损失并保持了产品质量。 近年来,随着机敏性和集中度的提高,人们发现能量饮料在该国的消费趋势发生了变化。 因此,它导致了能量饮料专用罐的增长。

方便包装的需求在墨西哥的许多食品和饮料市场中起着重要的作用。

墨西哥:食品和饮料金属罐市场规模,按应用分列,2018-2025年(十亿美元)

墨西哥:食品和饮料金属罐市场规模,按应用分列,2018-2025年(十亿单位)

预计在预测期内对健康饮料的需求将增加,这有望为该国金属饮料罐市场的增长做出重大贡献。 随着该国对能量饮料的需求增加,用于饮料包装的金属罐占据了重要份额

在2018年,预计在预测期内的复合年增长率将超过5.9%。

0条评论