到 2025 年,国际马口铁市场由中国主导,其集中了全球 39% 的产能并设定了出口价格,而美国、欧盟和其他国家则实施关税和反倾销措施以保护其产业。

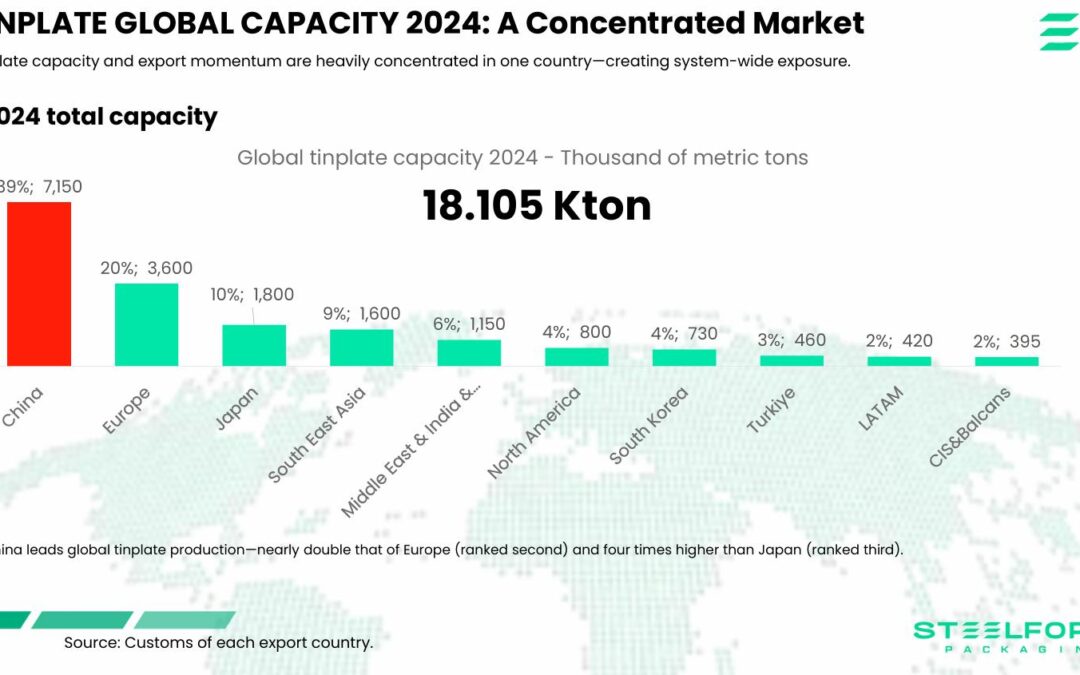

2024 年全球总产能达到 1810 万吨,其中中国生产 715 万吨,几乎是欧洲的两倍,是日本的四倍多。2025 年 1 月至 5 月,全球出口增长的 82% 来自中国,巩固了其作为全球主要供应商的地位。

进口贸易总额达 543 万吨,其中欧洲占比最高 (38%),其次是北美 (25%) 和亚洲 (24%)。中国一直保持着具有竞争力的出口价格,而美国、欧盟和其他市场的关税和贸易防御措施试图平衡竞争。

随着碳边境调整机制 (CBAM)(欧盟推动的碳边境调整机制)于 2026 年生效,该机制将要求碳排放证书,生产商将不得不适应双重压力:传统关税和环境成本,这将有利于那些以较低环境影响运营的公司。