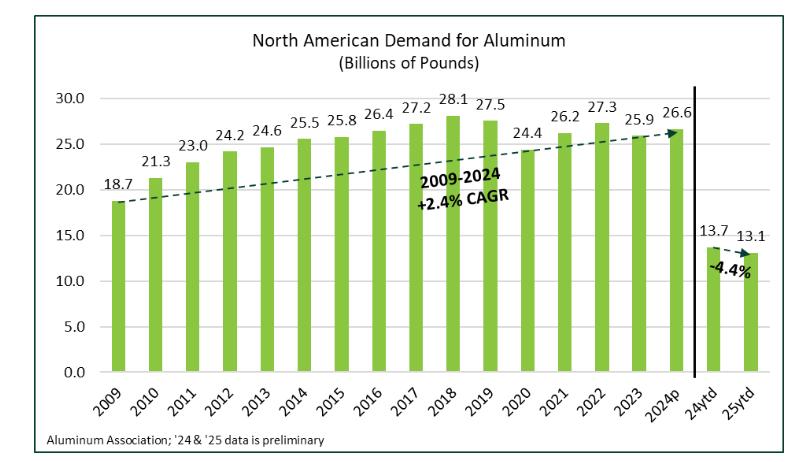

铝业协会 在其月度报告 铝业形势 中发布了初步估计,显示 2025 年上半年北美(美国和加拿大)铝需求量同比下降 4.4 %。

虽然出口减少是总体收缩的一个关键因素,但除铝箔外,几乎所有细分市场的需求都有所下降。

铝业协会总裁兼首席执行官 Charles Johnson 评论说:“我们正在仔细监测市场,以便获得更多关于当前关税如何影响行业的信息。”“展望未来,至关重要的是,贸易政策应支持而非损害美国的铝业。美国行业 98% 的就业岗位都在中游和下游行业,我们需要采取更精确的贸易方式,既能防止不正当竞争,又不会削弱行业的竞争力。”

该报告的主要发现包括:

- 截至 2025 年 6 月,美国和加拿大的铝需求量(包括国内生产商的出货量和进口量)达到 131.01 亿磅,而 2024 年同期为 137.06 亿磅。

- 报告 国内生产商出货量与库存 显示,截至 6 月,美国和加拿大工厂的国内生产商出货量同比下降 4.5 %,该报告不包括进口量,以更清楚地反映当地企业的活动。

- 下降主要集中在铝轧制产品上,下降 1.6 %,而用于铸造、出口和破坏性用途的铝锭出货量下降 11 %。

- 由于关税政策鼓励使用铝废料,铝废料库存增加了 14.7 %。

- 北美铝和铝产品进口量增长了 15.8 %,主要是由于未锻轧铝的进入。

该协会强调,在强劲的需求、战略性贸易措施和稳定的政治环境的支持下,美国行业在过去十年中已向国内业务投资了超过 100 亿美元。然而,特朗普政府实施的对铝征收 50% 的普遍关税可能会危及这些进展,并影响依赖以具有竞争力的价格获得铝的就业岗位。

铝业形势 报告是 铝业协会 通过对整个行业的铝生产商、加工商和回收商进行调查而编制的二十多个统计报告之一。