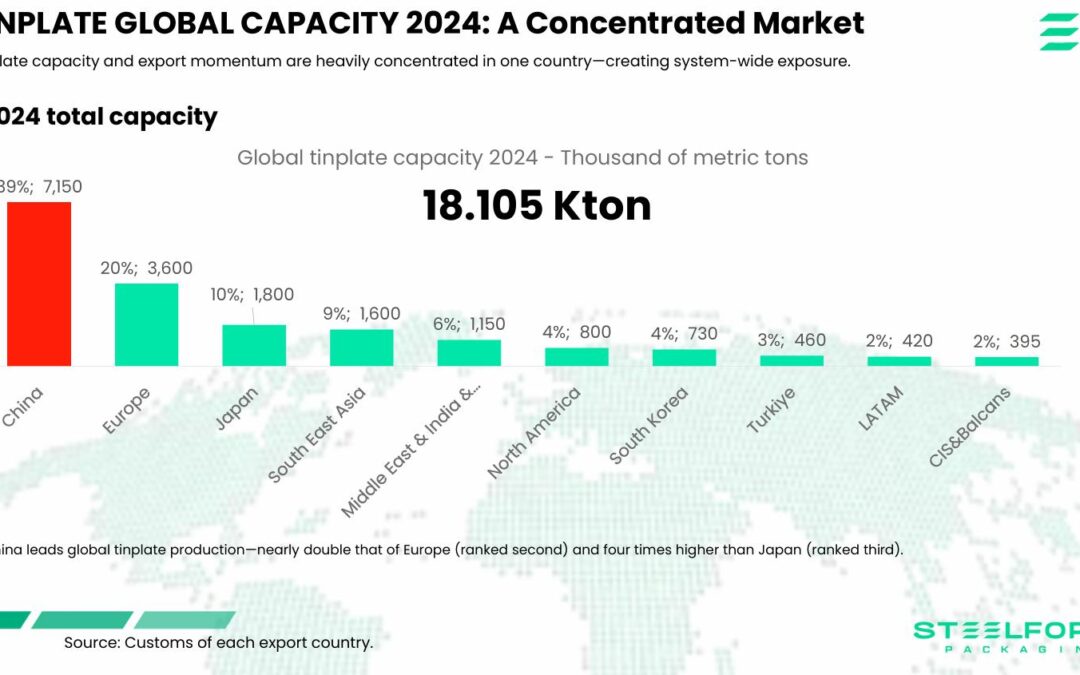

En 2025, le marché international du fer-blanc est dominé par la Chine, qui concentre 39 % de la capacité mondiale et fixe les prix à l’exportation, tandis que les États-Unis, l’Union européenne et d’autres pays appliquent des droits de douane et des mesures antidumping pour protéger leurs industries.

La capacité globale de production a atteint 18,1 millions de tonnes en 2024, la Chine en produisant 7,15 millions, soit près du double de l’Europe et quatre fois plus que le Japon. Entre janvier et mai 2025, 82 % de l’augmentation mondiale des exportations provenaient de Chine, ce qui a consolidé sa position de principal fournisseur mondial.

Le commerce des importations s’est élevé à 5,43 millions de tonnes, dominé par l’Europe (38 %), suivie de l’Amérique du Nord (25 %) et de l’Asie (24 %). La Chine a maintenu des prix d’exportation compétitifs, tandis que les droits de douane et les mesures de défense commerciale aux États-Unis, dans l’UE et sur d’autres marchés tentent d’équilibrer la concurrence.

Avec l’entrée en vigueur du CBAM (Carbon Border Adjustment Mechanism) — un mécanisme d’ajustement aux frontières pour le carbone promu par l’Union européenne — en 2026, qui exigera des certificats d’émissions de carbone, les producteurs devront s’adapter à une double pression : les droits de douane traditionnels et les coûts environnementaux, favorisant ceux qui opèrent avec un impact environnemental moindre.

De nouvelles lois antidumping empêcheront les produits chinois en aluminium d’être vendus aux États-Unis

De nouvelles lois antidumping empêcheront les produits chinois en aluminium d’être vendus aux États-Unis

La Chine va imposer des droits de douane de 84 % sur les importations en provenance des États-Unis

La Chine va imposer des droits de douane de 84 % sur les importations en provenance des États-Unis

Trump menace d’imposer des droits de douane de 200 % sur l’alcool européen après l’annonce de contre-mesures par l’Europe

Trump menace d’imposer des droits de douane de 200 % sur l’alcool européen après l’annonce de contre-mesures par l’Europe

Trump annonce des droits de douane de 25 % sur les importations en provenance du Canada et du Mexique et des droits de douane supplémentaires sur la Chine

Trump annonce des droits de douane de 25 % sur les importations en provenance du Canada et du Mexique et des droits de douane supplémentaires sur la Chine

La politique d’emballage, un enjeu électoral aux États-Unis

La politique d’emballage, un enjeu électoral aux États-Unis

Les États-Unis ferment leurs frontières à l’aluminium en fusion en provenance de Chine, de Russie, d’Iran et du Belarus

Les États-Unis ferment leurs frontières à l’aluminium en fusion en provenance de Chine, de Russie, d’Iran et du Belarus

BIDEN ANNONCE SON INTENTION DE PORTER LES DROITS DE DOUANE SUR L’ALUMINIUM ET L’ACIER DE LA CHINE À 252 %.

BIDEN ANNONCE SON INTENTION DE PORTER LES DROITS DE DOUANE SUR L’ALUMINIUM ET L’ACIER DE LA CHINE À 252 %.

Les droits de douane sur l’acier en recul : un aperçu de la décision des États-Unis concernant le Canada, la Chine, l’Allemagne et la Corée du Sud

Les droits de douane sur l’acier en recul : un aperçu de la décision des États-Unis concernant le Canada, la Chine, l’Allemagne et la Corée du Sud

Lutte des fabricants de boîtes de conserve contre les droits de douane sur les importations de fer blanc aux États-Unis

Lutte des fabricants de boîtes de conserve contre les droits de douane sur les importations de fer blanc aux États-Unis