La Asociación del Aluminio de Estados Unidos, en colaboración con Wittsend Commodity Advisors, ha publicado un informe técnico que propone estrategias para fortalecer la autosuficiencia de la industria del aluminio en el país. El documento subraya la necesidad de contar con un suministro estable de metal y energía asequible para sostener el crecimiento del sector.

El informe destaca que el aluminio es un componente esencial de múltiples sectores estratégicos. La industria genera cerca de 700.000 empleos en Estados Unidos y contribuye con más de 228.000 millones de dólares a la economía nacional. En 2024, áreas clave como el reciclaje y la fabricación de láminas alcanzaron cifras récord de empleo desde que la Asociación comenzó a recopilar datos en 2013.

En los últimos diez años, el sector ha invertido más de 10.000 millones de dólares en el país, incluyendo la construcción de los dos primeros laminadores de aluminio desde 1980. Sin embargo, la capacidad de producción primaria ha disminuido significativamente en las últimas décadas. Desde el año 2000, el número de fundiciones en funcionamiento ha pasado de 24 a solo 4, principalmente por los elevados costes energéticos y las prácticas comerciales de China y sus precios bajos.

Actualmente, América del Norte ha descendido al cuarto puesto en producción mundial de aluminio primario, siendo superada por China de manera significativa. A pesar de ello, la demanda interna ha continuado creciendo, con una notable transición hacia el procesamiento y reciclaje del metal. Hoy, cerca del 85 % del aluminio producido en EE. UU. proviene de material reciclado, y el 98 % de los empleos del sector se concentra en estas fases medias y finales de la cadena de valor.

Tres vías hacia la resiliencia

El informe, titulado Powering Up American Aluminum: A Roadmap for Next Generation Supply Chain Resilience, identifica tres estrategias principales para reducir la dependencia del extranjero:

- Construcción o reactivación de fundiciones de aluminio primario en territorio estadounidense.

- Ampliación de la capacidad de reciclaje de chatarra de aluminio nacional.

- Importación de metal exclusivamente desde socios comerciales confiables, como Canadá.

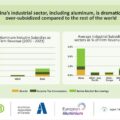

Una de las mayores barreras es el alto consumo energético de las fundiciones. Se estima que una nueva planta requiere aproximadamente 11 TWh al año, el equivalente al consumo eléctrico de ciudades como Boston o Nashville. Para ser viables, estas instalaciones necesitan contratos energéticos a largo plazo (de entre 10 y 20 años) con un coste cercano a los 40 dólares por megavatio-hora. Esta cifra contrasta con los más de 115 $/MWh que están pagando actualmente los centros de datos de inteligencia artificial. Según proyecciones oficiales, EE. UU. podría enfrentar un déficit de energía de 50 TWh para 2035 si no se adoptan medidas correctivas.

El documento también incluye una serie de propuestas dirigidas tanto al sector público como al privado:

Energía y manufactura

- Garantizar el acceso a energía abundante y asequible para los fabricantes.

- Acelerar los procesos de permisos para facilitar nuevas construcciones industriales.

- Apoyar el desarrollo de fuentes de energía convencionales y alternativas.

Comercio

- Mantener el acceso libre de aranceles al aluminio canadiense.

- Ampliar la cobertura de productos derivados bajo las tarifas de la Sección 232.

- Reforzar la vigilancia del cumplimiento del USMCA (es el Tratado entre México, Estados Unidos y Canadá) y para evitar prácticas comerciales desleales.

Reciclaje

- Invertir en infraestructura tecnológica para el procesamiento de chatarra metálica.

- Fomentar políticas estatales e incentivos al consumidor que promuevan el reciclaje.

- Evitar la exportación de chatarra para asegurar su uso interno.

Productores canadienses incrementan exportaciones de aluminio hacia EE. UU. tras alzas arancelarias

Productores canadienses incrementan exportaciones de aluminio hacia EE. UU. tras alzas arancelarias

En el tiempo que tarda en leerse esta noticia, se producen 50.000 latas de aluminio

En el tiempo que tarda en leerse esta noticia, se producen 50.000 latas de aluminio

Seth Imray recibe el premio inaugural de Aprendiz del Año de ALFED por su destacada trayectoria en la industria del aluminio

Seth Imray recibe el premio inaugural de Aprendiz del Año de ALFED por su destacada trayectoria en la industria del aluminio

El aluminio estadounidense se tambalea ante la sobrecapacidad china: Trump intensifica su ofensiva comercial

El aluminio estadounidense se tambalea ante la sobrecapacidad china: Trump intensifica su ofensiva comercial

RUSAL impulsa la sostenibilidad con ALLOW, su aluminio bajo en carbono producido con energía hidroeléctrica

RUSAL impulsa la sostenibilidad con ALLOW, su aluminio bajo en carbono producido con energía hidroeléctrica

ALFED destaca el papel vital del aluminio para que la industria cumpla el objetivo de cero emisiones

ALFED destaca el papel vital del aluminio para que la industria cumpla el objetivo de cero emisiones

La industria del aluminio lidera la acción climática en la COP28 con su compromiso por el reciclaje total de latas para 2050

La industria del aluminio lidera la acción climática en la COP28 con su compromiso por el reciclaje total de latas para 2050

Una alianza estratégica: Novelis y Ball Corporation impulsan la industria del aluminio sostenible

Una alianza estratégica: Novelis y Ball Corporation impulsan la industria del aluminio sostenible

«La industria de las latas de aluminio para bebidas se compromete a una estrategia neta cero y a 1,5 °C respaldada por los principales fabricantes y productores de láminas»

«La industria de las latas de aluminio para bebidas se compromete a una estrategia neta cero y a 1,5 °C respaldada por los principales fabricantes y productores de láminas»

Hoja de ruta hacia el reciclaje de latas de bebidas 100% de aluminio

Hoja de ruta hacia el reciclaje de latas de bebidas 100% de aluminio