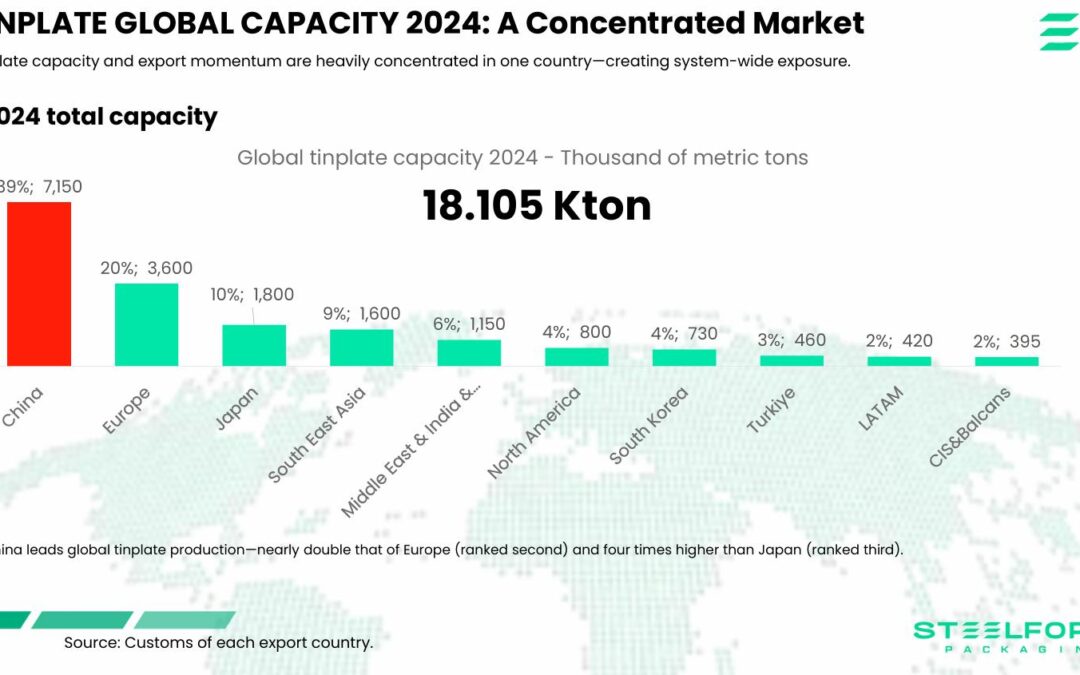

En 2025, el mercado internacional de la hojalata se encuentra dominado por China, que concentra el 39% de la capacidad mundial y marca los precios de exportación, mientras Estados Unidos, la Unión Europea y otros países aplican aranceles y medidas antidumping para proteger sus industrias.

La capacidad global de producción alcanzó 18,1 millones de toneladas en 2024, con China produciendo 7,15 millones, casi el doble que Europa y cuatro veces más que Japón. Entre enero y mayo de 2025, el 82% del aumento mundial de exportaciones provino de China, consolidando su posición como principal proveedor global.

El comercio de importaciones sumó 5,43 millones de toneladas, liderado por Europa (38%), seguida de Norteamérica (25%) y Asia (24%). China ha mantenido precios competitivos de exportación, mientras los aranceles y medidas de defensa comercial en EE. UU., UE y otros mercados intentan equilibrar la competencia.

Con la entrada del CBAM (Carbon Border Adjustment Mechanism) —un mecanismo de ajuste en la frontera del carbono impulsado por la Unión Europea— en 2026, que exigirá certificados de emisiones de carbono, los productores tendrán que adaptarse a una doble presión: los aranceles tradicionales y los costes ambientales, favoreciendo a quienes operen con menor impacto ambiental.

El aluminio estadounidense se tambalea ante la sobrecapacidad china: Trump intensifica su ofensiva comercial

El aluminio estadounidense se tambalea ante la sobrecapacidad china: Trump intensifica su ofensiva comercial

Trump anuncia un arancel del 25% a las importaciones de Canadá y México y aranceles adicionales a China

Trump anuncia un arancel del 25% a las importaciones de Canadá y México y aranceles adicionales a China

Los productores de acero canadienses en guardia ante la amenaza China

Los productores de acero canadienses en guardia ante la amenaza China

BIDEN ANUNCIA SU INTENCIÓN DE INCREMENTAR A UN 252% LOS ARANCELES AL ALUMINIO Y ACERO DE CHINA

BIDEN ANUNCIA SU INTENCIÓN DE INCREMENTAR A UN 252% LOS ARANCELES AL ALUMINIO Y ACERO DE CHINA

Baosteel se convertirá en el mayor fabricante de latas en China tras la aprobación para adquirir CPMC Holdings

Baosteel se convertirá en el mayor fabricante de latas en China tras la aprobación para adquirir CPMC Holdings

Novelis, líder indiscutible: la recicladora de aluminio número uno del mundo

Novelis, líder indiscutible: la recicladora de aluminio número uno del mundo

Piden a la Comisión Europea que se realice un riguroso análisis de impacto ante el próximo acuerdo de libre comercio con Tailandia

Piden a la Comisión Europea que se realice un riguroso análisis de impacto ante el próximo acuerdo de libre comercio con Tailandia

LA UE PIERDE EL 50% DE SU PRODUCCIÓN DE ALUMINIO PRIMARIO

LA UE PIERDE EL 50% DE SU PRODUCCIÓN DE ALUMINIO PRIMARIO

LA INDUSTRIA EUROPEA SE OPONE A LA SUSPENSIÓN DE LAS MEDIDAS ANTIDUMPING DE LA UE SOBRE LOS PRODUCTOS LAMINADOS PROCEDENTES DE CHINA

LA INDUSTRIA EUROPEA SE OPONE A LA SUSPENSIÓN DE LAS MEDIDAS ANTIDUMPING DE LA UE SOBRE LOS PRODUCTOS LAMINADOS PROCEDENTES DE CHINA

China eliminó la devolución del IVA a las exportaciones de acero

China eliminó la devolución del IVA a las exportaciones de acero