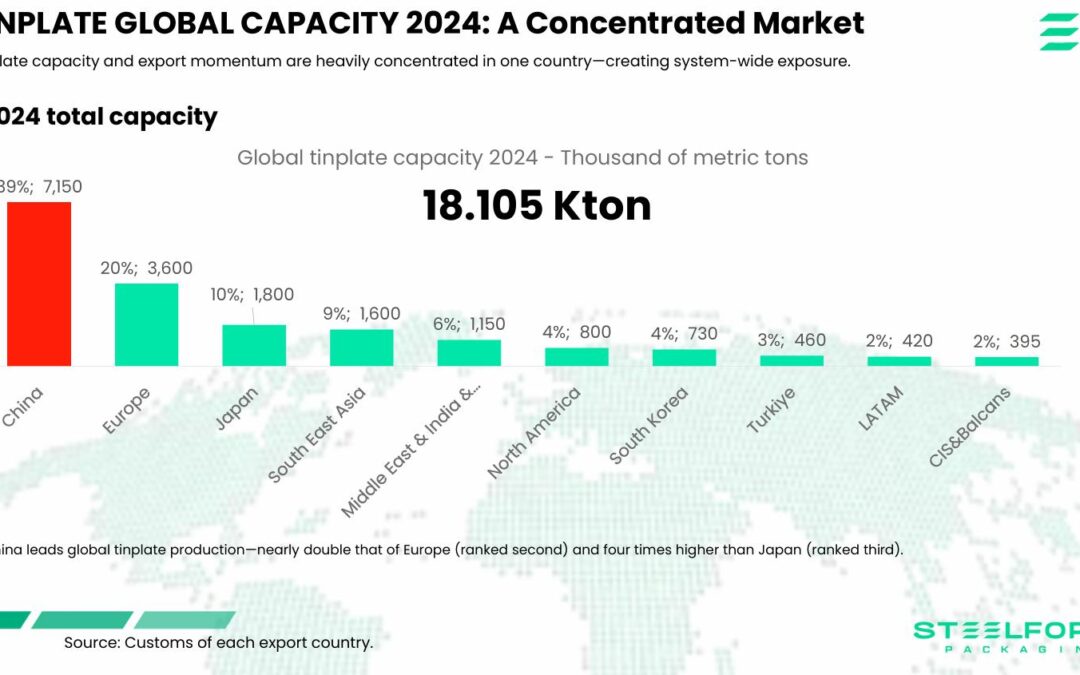

В 2025 году международный рынок белой жести находится под доминированием Китая, на который приходится 39% мировых мощностей и который устанавливает экспортные цены, в то время как Соединенные Штаты, Европейский союз и другие страны применяют тарифы и антидемпинговые меры для защиты своих отраслей.

Мировая производственная мощность достигла 18,1 миллиона тонн в 2024 году, при этом Китай произвел 7,15 миллиона тонн, что почти вдвое больше, чем Европа, и в четыре раза больше, чем Япония. В период с января по май 2025 года 82% мирового прироста экспорта пришлось на Китай, что укрепило его позиции в качестве основного мирового поставщика.

Объем импортной торговли составил 5,43 миллиона тонн, лидирует Европа (38%), за ней следуют Северная Америка (25%) и Азия (24%). Китай поддерживает конкурентоспособные экспортные цены, в то время как тарифы и меры торговой защиты в США, ЕС и на других рынках пытаются сбалансировать конкуренцию.

С введением CBAM (Carbon Border Adjustment Mechanism) — механизма корректировки углеродных границ, продвигаемого Европейским союзом — в 2026 году, который потребует сертификаты выбросов углерода, производителям придется адаптироваться к двойному давлению: традиционным тарифам и экологическим издержкам, что благоприятствует тем, кто работает с меньшим воздействием на окружающую среду.

Цена на алюминий растет после маневров Китая

Цена на алюминий растет после маневров Китая

Бразилия вводит окончательные тарифы на экспорт алюминиевых листов и плит из Китая.

Бразилия вводит окончательные тарифы на экспорт алюминиевых листов и плит из Китая.

ЕВРОПЕЙСКОЕ РАСПРЕДЕЛЕНИЕ ПОД УГРОЗОЙ

ЕВРОПЕЙСКОЕ РАСПРЕДЕЛЕНИЕ ПОД УГРОЗОЙ

ВНУТРЕННИЙ РЫНОК КИТАЯ: ЦЕНЫ НА ГОРЯЧЕКАТАНЫЙ РУЛОН ПРОДОЛЖАЮТ СНИЖАТЬСЯ

ВНУТРЕННИЙ РЫНОК КИТАЯ: ЦЕНЫ НА ГОРЯЧЕКАТАНЫЙ РУЛОН ПРОДОЛЖАЮТ СНИЖАТЬСЯ

ЕВРОСОЮЗ ТЕРЯЕТ 50% ПРОИЗВОДСТВА ПЕРВИЧНОГО АЛЮМИНИЯ

ЕВРОСОЮЗ ТЕРЯЕТ 50% ПРОИЗВОДСТВА ПЕРВИЧНОГО АЛЮМИНИЯ

ПРОИЗВОДСТВО СЫРОЙ СТАЛИ УПАЛО В НОЯБРЕ

ПРОИЗВОДСТВО СЫРОЙ СТАЛИ УПАЛО В НОЯБРЕ

БИДЕН ДАЕТ ПЕРЕДЫШКУ ИСПАНСКОЙ СТАЛЕЛИТЕЙНОЙ ПРОМЫШЛЕННОСТИ

БИДЕН ДАЕТ ПЕРЕДЫШКУ ИСПАНСКОЙ СТАЛЕЛИТЕЙНОЙ ПРОМЫШЛЕННОСТИ

Крафтовые пивоварни находятся на подъеме, и Аргентина — тому пример

Крафтовые пивоварни находятся на подъеме, и Аргентина — тому пример

ЕВРОПЕЙСКАЯ ПРОМЫШЛЕННОСТЬ ВЫСТУПАЕТ ПРОТИВ ПРИОСТАНОВКИ АНТИДЕМПИНГОВЫХ МЕР ЕС В ОТНОШЕНИИ ПРОКАТА ИЗ КИТАЯ

ЕВРОПЕЙСКАЯ ПРОМЫШЛЕННОСТЬ ВЫСТУПАЕТ ПРОТИВ ПРИОСТАНОВКИ АНТИДЕМПИНГОВЫХ МЕР ЕС В ОТНОШЕНИИ ПРОКАТА ИЗ КИТАЯ

Алюминиевый сектор готовится к росту спроса и цен

Алюминиевый сектор готовится к росту спроса и цен