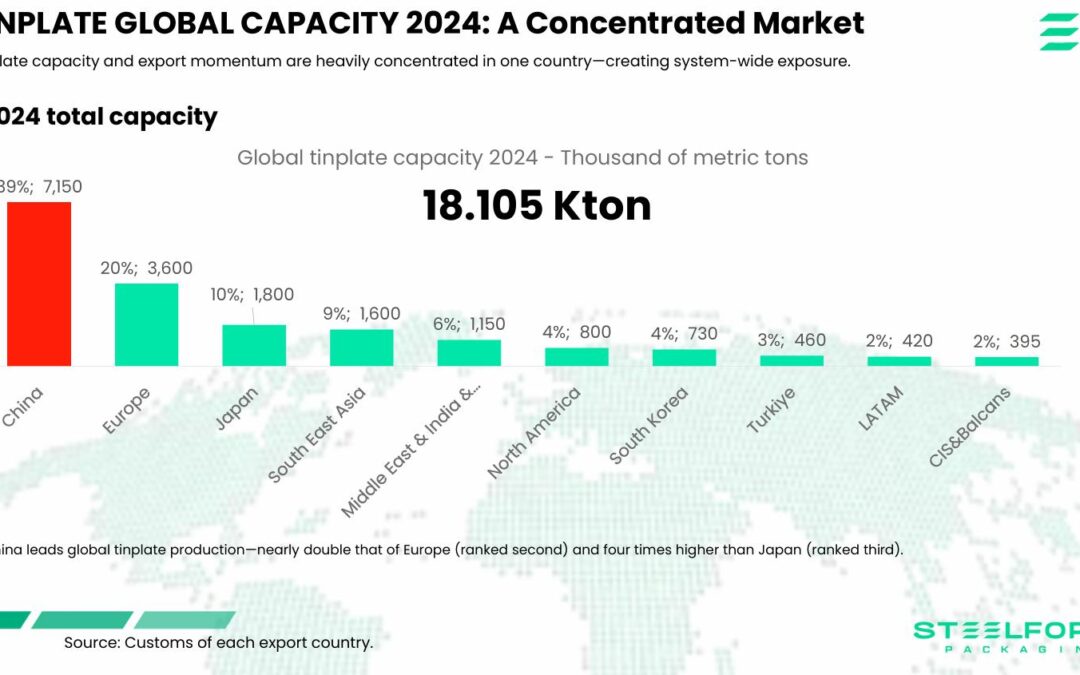

Im Jahr 2025 wird der internationale Weißblechmarkt von China dominiert, das 39 % der weltweiten Kapazität konzentriert und die Exportpreise festlegt, während die Vereinigten Staaten, die Europäische Union und andere Länder Zölle und Antidumpingmaßnahmen anwenden, um ihre Industrien zu schützen.

Die globale Produktionskapazität erreichte im Jahr 2024 18,1 Millionen Tonnen, wobei China 7,15 Millionen Tonnen produzierte, fast doppelt so viel wie Europa und viermal so viel wie Japan. Zwischen Januar und Mai 2025 stammten 82 % des weltweiten Exportanstiegs aus China, was seine Position als wichtigster globaler Anbieter festigte.

Der Import Handel belief sich auf 5,43 Millionen Tonnen, angeführt von Europa (38 %), gefolgt von Nordamerika (25 %) und Asien (24 %). China hat wettbewerbsfähige Exportpreise beibehalten, während Zölle und handelspolitische Schutzmaßnahmen in den USA, der EU und anderen Märkten versuchen, den Wettbewerb auszugleichen.

Mit dem Inkrafttreten des CBAM (Carbon Border Adjustment Mechanism) – einem Mechanismus zur Anpassung der CO2-Grenze, der von der Europäischen Union vorangetrieben wird – im Jahr 2026, der CO2-Emissionszertifikate erfordert, müssen sich die Produzenten an einen doppelten Druck anpassen: die traditionellen Zölle und die Umweltkosten, was diejenigen begünstigt, die mit geringeren Umweltauswirkungen arbeiten.

Crown Holdings meldet solide Ergebnisse im zweiten Quartal und erhöht die Prognose für 2025

Crown Holdings meldet solide Ergebnisse im zweiten Quartal und erhöht die Prognose für 2025

US-Aluminium wankt angesichts chinesischer Überkapazitäten: Trump verschärft seine Handelsoffensive

US-Aluminium wankt angesichts chinesischer Überkapazitäten: Trump verschärft seine Handelsoffensive

Crown Holdings zeigt sich angesichts der ersten Ergebnisse für 2025 verhalten optimistisch

Crown Holdings zeigt sich angesichts der ersten Ergebnisse für 2025 verhalten optimistisch

BIDEN KÜNDIGT AN, CHINAS ALUMINIUM- UND STAHLZÖLLE AUF 252% ZU ERHÖHEN.

BIDEN KÜNDIGT AN, CHINAS ALUMINIUM- UND STAHLZÖLLE AUF 252% ZU ERHÖHEN.

Baosteel wird nach Genehmigung der Übernahme von CPMC Holdings zum größten Dosenhersteller Chinas

Baosteel wird nach Genehmigung der Übernahme von CPMC Holdings zum größten Dosenhersteller Chinas

Veränderte Trinkgewohnheiten: Warum nimmt der weltweite Weinkonsum ab?

Veränderte Trinkgewohnheiten: Warum nimmt der weltweite Weinkonsum ab?

EU VERLIERT 50% IHRER PRIMÄRALUMINIUMPRODUKTION

EU VERLIERT 50% IHRER PRIMÄRALUMINIUMPRODUKTION

SÜDAFRIKAS SAVANNE STELLT ANGESICHTS DES GLASMANGELS AUF ZINN UM

SÜDAFRIKAS SAVANNE STELLT ANGESICHTS DES GLASMANGELS AUF ZINN UM

DIE KONSERVENINDUSTRIE LEGT ANGESICHTS DES WELTWEITEN MANGELS AN METALLBEHÄLTERN VORRÄTE AN

DIE KONSERVENINDUSTRIE LEGT ANGESICHTS DES WELTWEITEN MANGELS AN METALLBEHÄLTERN VORRÄTE AN

Italienische Tomatenindustrie durch weltweiten Mangel an Konserven bedroht

Italienische Tomatenindustrie durch weltweiten Mangel an Konserven bedroht