Während Analysten die Verdoppelung der Importzölle in den USA auf Stahl und Aluminium für die inländischen Getränkedosenhersteller als „überschaubar“ erachten, dürfte die Maßnahme wahrscheinlich zu höheren Kosten führen und die Gewinnmargen beeinträchtigen. Laut S&P Global könnten diese höheren Kosten eine Preiserhöhung zwischen 6 % und 8 % erforderlich machen, um das derzeitige Rentabilitätsniveau aufrechtzuerhalten.

Dies könnte sich auch kurzfristig auf die Gewinne auswirken, abhängig vom Spielraum gegenüber möglichen Rezessionen.

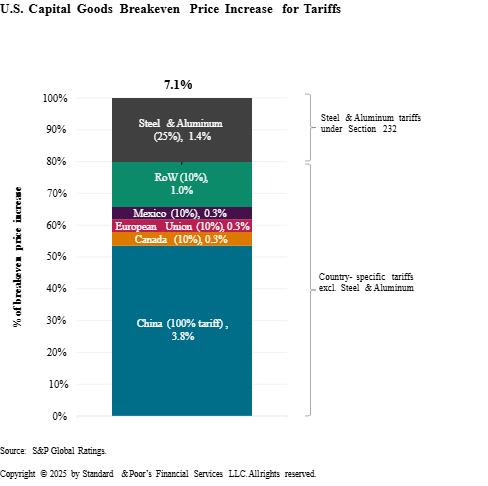

S&P Global überprüft die Auswirkungen der neuen Zölle auf den US-amerikanischen Investitionsgütersektor und erwartet erhebliche Risiken, insbesondere für Unternehmen mit spekulativer Bewertung. Die Zollerhöhung – die den effektiven Satz von 2,3 % im Jahr 2024 auf 24 % im Jahr 2025 anhebt – könnte die Kosten um 8 % bis 10 % erhöhen. Um die Gewinne zu halten, wäre eine Preiserhöhung von 6 % bis 8 % erforderlich; andernfalls könnten die EBITDA-Verluste bis 2026 35 % erreichen.

S&P stuft 50 % der Unternehmen des Sektors dank solider Margen und geringer direkter Auswirkungen der Zölle als „risikoarm“ ein. 35 % sind „mittel“ gefährdet und die restlichen 15 % „hoch“, meist Unternehmen mit geringer Diversifizierung, hoher Importabhängigkeit und angespannten Kreditkennzahlen.

Obwohl 90 % der Ratings stabil bleiben, sind Unternehmen mit niedrigerem Rating stärkerem Druck ausgesetzt, insbesondere in Kombination mit Fälligkeiten von LBO-Schulden, hohen Zinssätzen und einer Konjunkturabschwächung.

Die Schwäche in der Industrieproduktion, bei Investitionen und in Sektoren wie Landwirtschaft oder Bauwesen könnte die Situation verschärfen. Das USMCA-Abkommen mildert einen Teil der Auswirkungen mit Mexiko und Kanada, obwohl nicht alle Unternehmen ihre Produkte zertifiziert haben.

Carlsberg bleibt im 1Q25 trotz niedrigerem Umsatz stark

Carlsberg bleibt im 1Q25 trotz niedrigerem Umsatz stark

US-Handelskammer fordert, dass kleine Importeure von der Zollpolitik ausgenommen werden

US-Handelskammer fordert, dass kleine Importeure von der Zollpolitik ausgenommen werden

Sonoco erwartet bis 2025 einen Gewinn zwischen 800 und 900 Millionen Dollar.

Sonoco erwartet bis 2025 einen Gewinn zwischen 800 und 900 Millionen Dollar.

AD zeigt sich besorgt über US-Zölle

AD zeigt sich besorgt über US-Zölle

Die EU reagiert auf Trumps Zölle mit wirtschaftlichen Gegenmaßnahmen, die bis zu 26 Milliarden Euro an US-Exporten betreffen könnten.

Die EU reagiert auf Trumps Zölle mit wirtschaftlichen Gegenmaßnahmen, die bis zu 26 Milliarden Euro an US-Exporten betreffen könnten.

Trump kündigt 25% Zölle auf Importe aus Kanada und Mexiko und zusätzliche Zölle auf China an

Trump kündigt 25% Zölle auf Importe aus Kanada und Mexiko und zusätzliche Zölle auf China an

MPMA warnt, dass hohe Kosten für EPR die Industrie bedrohen

MPMA warnt, dass hohe Kosten für EPR die Industrie bedrohen

Heineken steigert Gewinn in Spanien und kehrt negativen Trend um

Heineken steigert Gewinn in Spanien und kehrt negativen Trend um

Zölle auf Weißblech schaden US-Verbrauchern und Arbeitsplätzen im verarbeitenden Gewerbe

Zölle auf Weißblech schaden US-Verbrauchern und Arbeitsplätzen im verarbeitenden Gewerbe

FRINSA HÄLT DEN GEWINN

FRINSA HÄLT DEN GEWINN