アナリストは、米国における鉄鋼・アルミニウム輸入関税の倍増は国内の飲料缶メーカーにとって「対処可能」であると考えている一方で、その措置はコスト増を招き、利益率に影響を与える可能性がある。S&Pグローバルによると、これらのコスト増は、現在の収益性を維持するために6%から8%の価格上昇を必要とする可能性がある。

これは、潜在的な景気後退に対する余裕があるかどうかによって、短期的な収益にも影響を与える可能性がある。

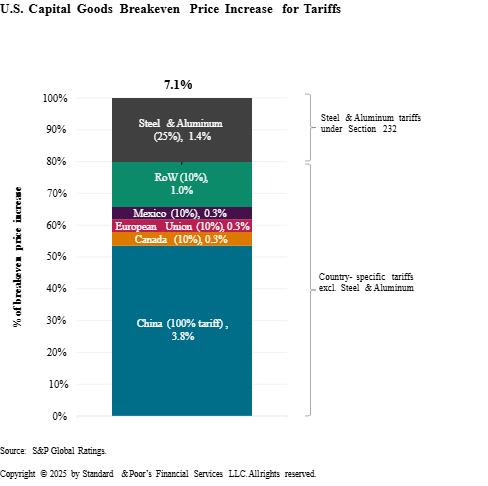

S&Pグローバルは、米国における資本財セクターへの新たな関税の影響を検証しており、特に投機的格付けの企業にとって、重大なリスクを予測している。関税の引き上げ(2024年の実効税率2.3%から2025年には24%に上昇)は、コストを8%から10%増加させる可能性がある。利益を維持するためには、6%から8%の価格上昇が必要となる。適用されない場合、2026年までにEBITDAの損失が35%に達する可能性がある。

S&Pは、当該セクター企業の50%を「低リスク」と分類しており、これは堅実な利益率と関税による直接的な影響が少ないことによる。35%は「中リスク」であり、残りの15%は「高リスク」である。そのほとんどは、多様性が低く、輸入への依存度が高く、信用比率が厳しい企業である。

格付けの90%は安定しているものの、格付けの低い企業は、特にLBO債務の満期、高金利、経済減速の組み合わせにより、より大きなプレッシャーに直面している。

産業活動、投資、そして農業や建設といったセクターの弱体化は、状況を悪化させる可能性がある。USMCA協定は、メキシコとカナダとの影響の一部を緩和するが、すべての企業が製品を認証しているわけではない。