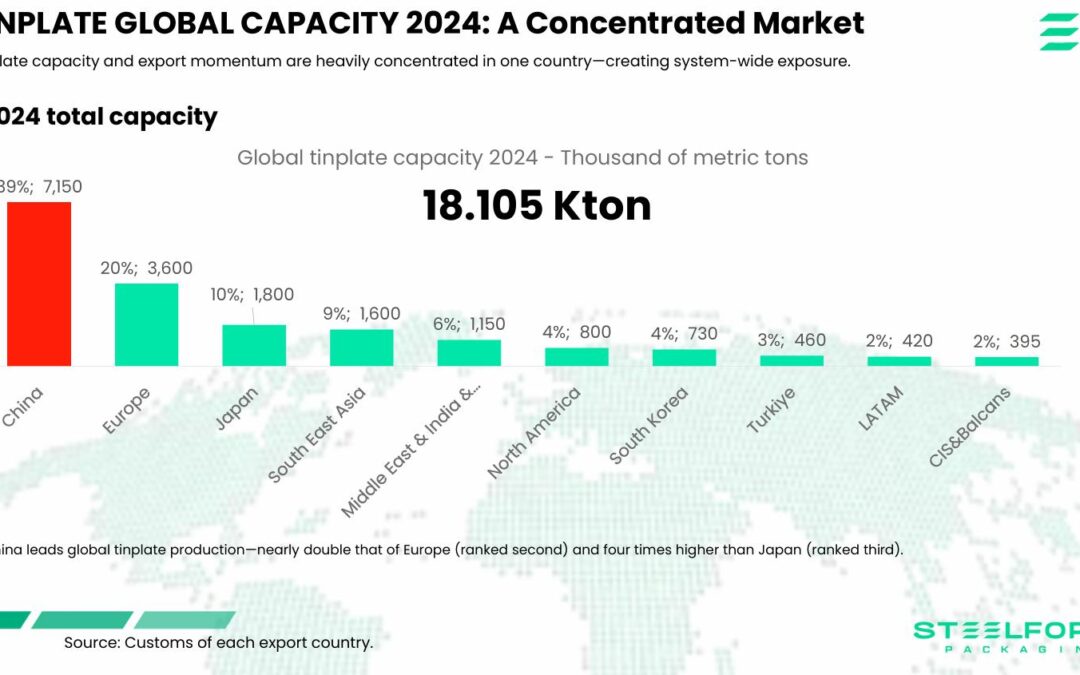

2025年、国際的なブリキ市場は中国が支配しており、世界能力の39%を占め、輸出価格を主導しています。一方、米国、欧州連合およびその他の国々は、産業保護のために関税や反ダンピング措置を適用しています。

世界の生産能力は2024年に1,810万トンに達し、中国は715万トンを生産。欧州のほぼ2倍、日本の4倍に当たります。2025年1〜5月の世界輸出増加の82%が中国由来であり、同国のグローバル主要供給者としての地位を固めました。

輸入取引は合計543万トンで、欧州が38%で首位、北米が25%、アジアが24%で続きました。中国は競争力のある輸出価格を維持する一方、米国・EU・その他市場では関税や貿易防衛措置によって競争の均衡が図られています。

EUが推進するCBAM(炭素国境調整メカニズム)が2026年に導入され、炭素排出証書の取得が求められることで、生産者は伝統的な関税と環境コストという二重の圧力に適応する必要があります。環境負荷の低い事業者に有利に働く見込みです。