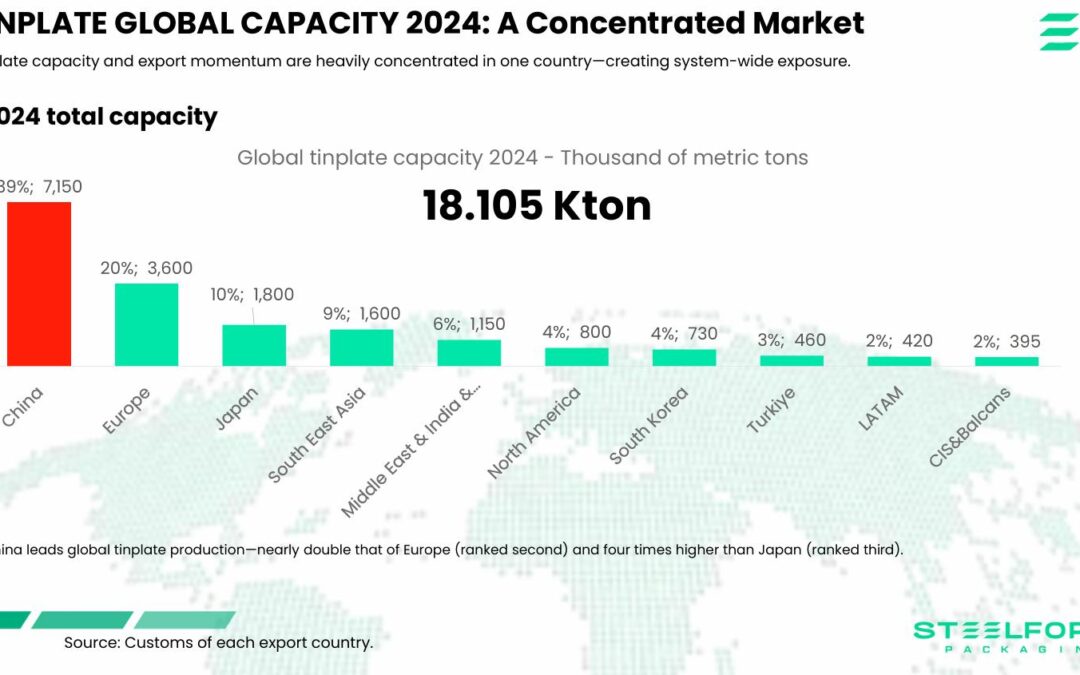

في عام 2025، يهيمن السوق الدولي للقصدير على الصين، التي تركز 39٪ من القدرة العالمية وتحدد أسعار التصدير، بينما تفرض الولايات المتحدة والاتحاد الأوروبي ودول أخرى رسومًا جمركية وإجراءات مكافحة الإغراق لحماية صناعاتها.

وصلت القدرة الإنتاجية العالمية إلى 18.1 مليون طن في عام 2024، حيث أنتجت الصين 7.15 مليون طن، أي ما يقرب من ضعف أوروبا وأربع مرات أكثر من اليابان. بين يناير ومايو 2025، جاء 82٪ من الزيادة العالمية في الصادرات من الصين، مما عزز مكانتها كمورد رئيسي عالمي.

بلغ حجم التجارة في الواردات 5.43 مليون طن، بقيادة أوروبا (38٪)، تليها أمريكا الشمالية (25٪) وآسيا (24٪). حافظت الصين على أسعار تصدير تنافسية، بينما تحاول الرسوم الجمركية وإجراءات الدفاع التجاري في الولايات المتحدة والاتحاد الأوروبي وأسواق أخرى تحقيق التوازن في المنافسة.

مع دخول آلية تعديل حدود الكربون (CBAM) —آلية تعديل حدود الكربون التي أطلقتها الاتحاد الأوروبي— في عام 2026، والتي ستتطلب شهادات انبعاثات الكربون، سيتعين على المنتجين التكيف مع ضغط مزدوج: الرسوم الجمركية التقليدية والتكاليف البيئية، مما يفضل من يعملون بتأثير بيئي أقل.

الولايات المتحدة والاتحاد الأوروبي يتفقان على تعريفة جديدة بنسبة 15% ويتجنبان حربًا تجارية

الولايات المتحدة والاتحاد الأوروبي يتفقان على تعريفة جديدة بنسبة 15% ويتجنبان حربًا تجارية

زادت مبيعات CANPACK بنسبة 14% بفضل الطلب من الولايات المتحدة الأمريكية والبرازيل والهند والاتحاد الأوروبي.

زادت مبيعات CANPACK بنسبة 14% بفضل الطلب من الولايات المتحدة الأمريكية والبرازيل والهند والاتحاد الأوروبي.

صانعو السيارات في الولايات المتحدة يقولون إن تعريفات ترامب تضر بقدرتهم التنافسية

صانعو السيارات في الولايات المتحدة يقولون إن تعريفات ترامب تضر بقدرتهم التنافسية

الصين تفرض تعريفة جمركية بنسبة 84% على الواردات من الولايات المتحدة

الصين تفرض تعريفة جمركية بنسبة 84% على الواردات من الولايات المتحدة

ترامب يُهدّد بفرض رسوم جمركية بنسبة 200% على الكحوليات الأوروبية بعد الإجراءات المضادة التي أعلنتها أوروبا

ترامب يُهدّد بفرض رسوم جمركية بنسبة 200% على الكحوليات الأوروبية بعد الإجراءات المضادة التي أعلنتها أوروبا

الولايات المتحدة تغلق الحدود أمام الألمنيوم المصهور القادم من الصين وروسيا وإيران وبيلاروسيا

الولايات المتحدة تغلق الحدود أمام الألمنيوم المصهور القادم من الصين وروسيا وإيران وبيلاروسيا

معركة مصنعي العلب ضد التعريفات الجمركية على واردات الصفيح في الولايات المتحدة

معركة مصنعي العلب ضد التعريفات الجمركية على واردات الصفيح في الولايات المتحدة

الاتحاد الأوروبي يخسر 50٪ من إنتاجه الأولي للألمنيوم

الاتحاد الأوروبي يخسر 50٪ من إنتاجه الأولي للألمنيوم

الولايات المتحدة الأمريكية والمملكة المتحدة على استعداد للتفاوض لحل نزاعهما حول التعرفة بشأن الفولاذ والألمنيوم

الولايات المتحدة الأمريكية والمملكة المتحدة على استعداد للتفاوض لحل نزاعهما حول التعرفة بشأن الفولاذ والألمنيوم

منتجو الألمنيوم الأوروبيون يعارضون تعليق حقوق مكافحة الإغراق التي أعلنها الاتحاد الأوروبي

منتجو الألمنيوم الأوروبيون يعارضون تعليق حقوق مكافحة الإغراق التي أعلنها الاتحاد الأوروبي